Operaciones Simuladas. Artículo 69-B (TOLMEX2,788,812)

. . .

Si usted es cliente Prime, puede leer el dossier completo dentro de la platafoma

. . .

Si usted es cliente Prime, puede leer el dossier completo dentro de la platafoma

. . .

Si usted es cliente Prime, puede leer el dossier completo dentro de la platafoma

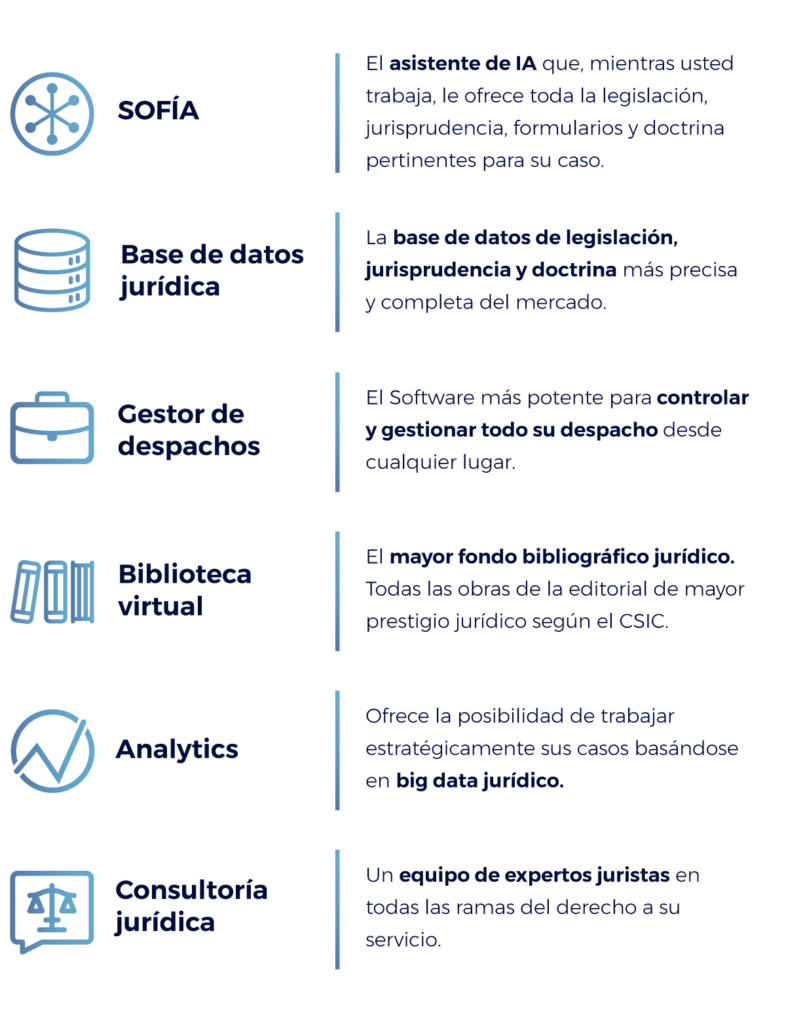

Desde hoy, al acceder de la forma habitual a Tirant, entrará en el Universo Tirant Prime, una plataforma de soluciones legaltech para juristas.

Tendrá acceso a todos los servicios a los que estaba suscrito en Tirant Online de manera mucho más accesible y manejable.

Encuentre, en la lista de soluciones de Tirant Prime todo lo que necesita:

Recuerde que con motivo del aterrizaje de Tirant Prime, le obsequiamos con nuevas soluciones activas en su plataforma de forma gratuita.

A partir de hoy podrá acceder a:

¿Cómo recibir el obsequio?

Sólo ha de acceder a Tirant como siempre, para disfrutar de esta nueva solución en su pantalla principal.

| La calidad de siempre, como nunca la había visto. |

CONCEPTO Y CARACTERIZACIÓN GENERAL DEL PHISHING BANCARIO

El phishing bancario son un conjunto de técnicas variadas utilizadas por ciberdelincuentes para suplantar la identidad de una entidad o persona legítima, reconocida y de confianza (bancos, instituciones, etc.) con el objetivo de conseguir información personal y bancaria de sus víctimas, para posteriormente apoderarse de dinero de sus cuentas y tarjetas.

Se dice que el término phishing proviene de la palabra inglesa "fishing" (pesca), haciendo alusión a utilizar un cebo y esperar a que las víctimas «muerdan el anzuelo.» También se dice que el término phishing es la contracción de password harvesting fishing (cosecha y pesca de contraseñas). A quien practica el phishing se le llama phisher.

La mayoría de los casos de phishing se distribuyen a través del correo electrónico, pero también se utilizan las redes sociales, creando perfiles y páginas falsas; envío de mensajes SMS al teléfono móvil (smishing); o mediante llamadas telefónicas (vishing).

No obstante, los ataques de phishing se pueden clasificar según el objetivo contra el que se dirige el ataque, el fin, el medio que se utiliza o según el modo de operación. Un caso concreto puede pertenecer a varios tipos de phishing a la vez.

El «phishing» es actuación fraudulenta de terceros, que implica la obtención de forma engañosa y fraudulenta de los códigos de usuarios y contraseñas de clientes de Banca Electrónica, al objeto de realizar transferencias no autorizadas, de la que debe de responder de acuerdo con el régimen legal resumido.

REGULACIÓN

a) Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera (TOL6.920.021) regula las obligaciones de las entidades financieras en relación con el denominado phishing bancario.

Concretamente el Artículo 45 que lleva por rúbrica «Responsabilidad del proveedor de servicios de pago en caso de operaciones de pago no autorizadas» establece una responsabilidad «cuasi objetiva» de la entidad bancaria que le obliga a reintegrar al titular de la cuenta las cantidades dispuestas y no autorizadas por él.

1. Sin perjuicio del artículo 43 de este real decreto-ley, en caso de que se ejecute una operación de pago no autorizada, el proveedor de servicios de pago del ordenante devolverá a éste el importe de la operación no autorizada de inmediato y, en cualquier caso, a más tardar al final del día hábil siguiente a aquel en el que haya observado o se le haya notificado la operación, salvo cuando el proveedor de servicios de pago del ordenante tenga motivos razonables para sospechar la existencia de fraude y comunique dichos motivos por escrito al Banco de España, en la forma y con el contenido y plazos que éste determine. En su caso, el proveedor de servicios de pago del ordenante restituirá la cuenta de pago en la cual se haya efectuado el adeudo al estado en el que se habría encontrado de no haberse efectuado la operación no autorizada.

La fecha de valor del abono en la cuenta de pago del ordenante no será posterior a la fecha de adeudo del importe devuelto.

2. Cuando la operación de pago se inicie a través de un proveedor de servicios de iniciación de pagos, el proveedor de servicios de pago gestor de cuenta devolverá inmediatamente y, en cualquier caso, a más tardar al final del día hábil siguiente, el importe de la operación de pago no autorizada y, en su caso, restituirá la cuenta de pago en la cual se haya efectuado el adeudo al estado en el que se habría encontrado de no haberse efectuado la operación no autorizada.

Si el responsable de la operación de pago no autorizada es el proveedor de servicios de iniciación de pagos, deberá resarcir de inmediato al proveedor de servicios de pago gestor de cuenta, a petición de este, por las pérdidas sufridas o las sumas abonadas para efectuar la devolución al ordenante, incluido el importe de la operaci . . .

Si usted es cliente Prime, puede leer el dossier completo dentro de la platafoma

CARACTERIZACIÓN

La ocupación ilegal de inmuebles no es un fenómeno nuevo, pero en la actualidad sí que ha provocado un aumento de la alarma social y, en muchas, ocasiones problemas de convivencia con los residentes de los edificios.

Como ocurre con la mayoría de las situaciones sociales, el problema se afronta desde diferentes perspectivas (civil, penal, administrativa), y crea realidades hasta ese momento desconocidas (mafias, empresas de desocupas, etc.).

A lo anterior se une la circunstancia de que cada Comunidad Autónoma con competencia en materia de vivienda ha regulado a su criterio y según su perspectiva del fenómeno de la ocupación, diferentes soluciones. Estas medidas van dirigidas, por un lado, a proteger a las personas en riesgo de exclusión que ocupan viviendas por necesidad y, por otro, a proteger a los propietarios que se ven privados de la posesión de sus inmuebles. Distinguiendo entre aquellos que se ven privados de su vivienda y los grandes tenedores o propietarios.

La situación de ocupación de inmuebles puede tener su origen en varias circunstancias, de entre ellas destacamos:

LEGISLACIÓN

Artículo 18.

«2. El domicilio es inviolable. Ninguna entrada o registro podrá hacerse en él sin consentimiento del titular o resolución judicial, salvo en caso de flagrante delito»

Ley 49/1960, de 21 de julio, sobre propiedad horizontal TOL230.715

Artículo 7

1. El propietario de cada piso o local podrá modificar los elementos arquitectónicos, instalaciones o servicios de aquél cuando no menoscabe o altere la seguridad del edificio, su estructura general, su configuración o estado exteriores, o perjudique los derechos de otro propietario, debiendo dar cuenta de tales obras previamente a quien represente a la comunidad.

En el resto del inmueble no podrá realizar alteración alguna y si advirtiere la necesidad de reparaciones urgentes deberá comunicarlo sin dilación al administrador.

2. Al propietario y al ocupante del piso o local no les está permitido desarrollar en él o en el resto del inmueble actividades prohibidas en los estatutos, que resulten dañosas para la finca o que contravengan las disposiciones generales sobre actividades molestas, insalubres, nocivas, peligrosas o ilícitas.

El presidente de la comunidad, a iniciativa propia o de cualquiera de los propietarios u ocupantes, requerirá a quien realice las actividades prohibidas por este apartado la inmediata cesación de las mismas, bajo apercibimiento de iniciar las acciones judiciales procedentes.

Si el infractor persistiere en su conducta el presidente, previa autorización de la Junta de propietarios, debidamente convocada al efecto, podrá entablar contra él acción de cesación que, en lo no previsto expresamente por este artículo, se substanciará por las normas que regulan el juicio ordinario.

Presentada la demanda, acompañada de la acreditación del requerimiento fehaciente al infractor y de la certificación del acuerdo adoptado por la Junta de propietarios, el Juez podrá acordar con carácter cautelar la cesación . . .

Si usted es cliente Prime, puede leer el dossier completo dentro de la platafoma

![]()

Un asesor experto se pondrá en contacto para resolver cualquier duda y asesorarte en todo lo que necesites.