Ago 11, 2025 | Actualidad Prime

De la estimada colega Tania del Rosario Serrano Gómez, especialista en Derecho de Familia y Diplomada en Investigación Criminal y Seguridad Organizacional, nos permitimos compartir este interesante artículo que ha puesto a disposición de este foro.

EL INTERÉS SUPERIOR DE LA PERSONA MENOR DE EDAD

“Las personas mayores nunca son capaces de comprender las cosas por sí mismas, y es muy aburrido para los niños tener que darles una y otra vez explicaciones” Antoine de Saint-Exúpery

Una de las máximas que resguardan a nuestra niñez y adolescencia costarricense, es la protección a la familia; esto es así a partir del artículo 51 de la Constitución Política. Mediante esta garantía que abarca a la familia, como elemento natural y fundamento de la sociedad, ostenta el derecho a la protección especial estatal. Sumado a esto, no podemos dejar de lado que dicha protección cubre a la madre, el niño y la niña, a las personas adultas mayores y a las personas con discapacidad.

Corolario de lo anterior, tratándose de niñez y adolescencia también encuentran una especial protección mediante el Principio de Interés Superior de la persona menor. Esta base jurídica-fundamental que se deriva además de la Convención sobre los Derechos del Niño coloca en primer lugar el bienestar y los derechos de la niñez y adolescencia; de tal manera que frente a toda acción pública o privada que involucre a una persona menor de dieciocho años, se debe garantizar que las decisiones tomadas a nivel administrativo o judicial, se considere prioritariamente su desarrollo integral y su protección.

Por ello, debe tomarse en cuenta que tanto en sede administrativa, como en sede judicial cuando exista un proceso en el que se encuentre inmiscuida una persona menor de edad, se asegure:

- a) La condición de ser sujeto de derechos y responsabilidades.

- b) La edad, el grado de madurez, capacidad de discernimiento y demás condiciones personales.

- c) Las condiciones socioeconómicas en que se desenvuelve y desarrolla.

- d) La correspondencia entre el interés individual y el social.

Es por lo anterior y de capital importancia siempre: conocer la opinión de la persona menor de edad en toda decisión administrativa o judicial que se vaya a tomar, no les podemos quitar el derecho a expresar su criterio; ya que la niñez y adolescencia siempre tienen algo que expresarnos y explicarnos.

Fuente: Autoría de la Licda. Tania del Rosario Serrano Gómez,

Ago 8, 2025 | Actualidad Prime

Mediante resolución de la Dirección General de Tributación No. MH-DGT-RES-0009-2025 se regulan aspectos varios que deben se considerados al momento de declarar y retener el impuesto único sobre las rentas percibidas por sus colaboradores en forma retroactiva.

Como ya es conocido, estamos a pocas semanas del lanzamiento de un innovador sistema que transformará completamente la interacción entre la Administración y los obligados tributarios, y la forma en la que éstos podrán cumplir con sus deberes formales y materiales.

Pese a ello, existe la necesidad de emitir la presente resolución a fin de regular el procedimiento actual en ATV y hasta que inicie operaciones el nuevo sistema TRIBU-CR.

El empleador o patrono que pague rentas retroactivas a sus empleados deberá autoliquidar el impuesto establecido en el artículo 32 de la Ley del Impuesto sobre la Renta, en el formulario D-103-1 “Declaración jurada de Retenciones en la Fuente por Salarios, Jubilaciones y otros pagos laborales” del periodo fiscal en el que se efectúa el respectivo pago retroactivo.

No obstante, para el cálculo del impuesto a retener deberá aplicarse la escala progresiva de tarifas vigente en el periodo en que se devengó la respectiva renta, de manera que, para efectos de liquidar y pagar las diferencias de impuesto, el empleador o patrono deberá considerarse la renta total que percibió mensualmente el trabajador, sumarle la renta adicional pagada retroactivamente y sobre ese monto, aplicar la tarifa del impuesto de acuerdo con la escala progresiva vigente en ese momento. Al monto de impuesto que resulte de la anterior operación, se deberá restar el impuesto pagado. El monto resultante corresponderá a la diferencia de impuesto por pagar, esta operación se realizará en cada mes en el que corresponda realizar algún pago retroactivo, y el resultado de cada mes, se debe sumar para ser declarado en el formulario D-103.

Transitorio I

El “impuesto único sobre las rentas percibidas por el trabajo personal dependiente o por concepto de jubilación o pensión u otras remuneraciones por servicios personales” correspondiente a aquellas diferencias salariales pagadas y que no haya sido ingresado al fisco, deberá autoliquidarse y pagarse a más tardar en el periodo fiscal siguiente a la vigencia de la presente resolución, conforme a lo indicado en los artículos 1 y 2 anteriores. La totalidad del impuesto generado por las rentas retroactivas indicadas deberá autoliquidarse y pagarse en un solo formulario D-103-1 “Declaración jurada de Retenciones en la Fuente por Salarios, Jubilaciones y otros pagos laborales”.

Transitorio II

En virtud de la vigencia temporal de la presente resolución, si al momento de iniciar operaciones el sistema TRIBU-CR, el nuevo formulario de declaración informativa correspondiente a Retenciones en la fuente por salarios, jubilaciones y otros pagos laborales, no tuviese habilitado el apartado correspondiente a las rentas retroactivas, la presentación de dicha declaración se realizará en el periodo fiscal siguiente a la habilitación del respectivo apartado en el formulario que se disponga para tales efectos, lo cual será comunicado mediante resolución de alcance general.

Ago 5, 2025 | Actualidad Prime

Se ha admitido para estudio, la acción de inconstitucionalidad 25-018890-0007-CO contra la Ley de Responsabilidad de las Personas Jurídicas sobre Cohechos Domésticos, Soborno Transnacional y otros delitos, No. 9699

La empresa recurrente alega como razones para solicitar la anulación de la norma del ordenamiento jurídico lo siguiente:

«Las normas se impugnan en cuanto vulneran el principio de culpabilidad consagrado en el artículo 39 de la Constitución Política, al establecer un modelo de responsabilidad objetiva, contrario a la lógica del derecho penal costarricense, que exige imputación personal y subjetiva. Según expone el accionante, las normas impugnadas permiten la atribución de responsabilidad penal a personas jurídicas por actos cometidos por sus representantes legales u otras personas autorizadas para tomar decisiones en su nombre, sin necesidad de probar la culpabilidad subjetiva de la persona jurídica en sí misma.

Particularmente, se cuestionan los artículos 1, 2, 4 y 5 de la Ley N.º 9699, por configurar un modelo vicarial de atribución de responsabilidad penal, incompatible con el principio de autorresponsabilidad penal. Asimismo, se impugnan los artículos 22, 23 y 24 de dicha ley, relativos a la imposición de medidas cautelares, por permitir su adopción con base en actos de terceros, lo que vulneraría el requisito constitucional de probabilidad de participación delictiva, también derivado del principio de culpabilidad.

El representante de la empresa accionante subraya que el artículo 5 de la ley genera una contradicción interna al señalar que la responsabilidad penal de la persona jurídica es independiente de la de las personas físicas, cuando el artículo 4 indica que dicha responsabilidad nace precisamente de las acciones de estas últimas. En consecuencia, se permitiría sancionar a una persona jurídica incluso sin haberse acreditado la comisión de un delito por parte de una persona física, lo cual, a su juicio, representa una violación grave al principio de legalidad y culpabilidad. Por otro lado, se cuestiona el artículo 11 de la Ley N.º 9699 por establecer sanciones que, aunque dirigidas a personas jurídicas, tienen un carácter claramente penal (como la disolución, cancelación de permisos o inhabilitaciones para recibir beneficios públicos), sin que medie una declaración de culpabilidad subjetiva, lo cual, según el actor, equivale a la aplicación de penas sin culpa. La actora argumenta extensamente que la responsabilidad penal debe ser siempre subjetiva, basada en dolo, culpa o preterintención, y recuerda que el propio derecho el propio derecho comparado y la jurisprudencia nacional han rechazado modelos de responsabilidad objetiva en el ámbito penal.»

Estaremos al pendiente de la resolución de este recurso para informarles tan pronto se produzca su votación por parte de los señores Magistrados de la Sala Constitucional.

Fuente: Boletín Judicial No. 144-2025 del 5 de agosto de 2025.

Ago 4, 2025 | Actualidad Prime

Mediante aviso 10-2025 del Consejo Superior del Poder Judicial se reitera la importancia de que los juzgadores de las materias de Familia, Niñez y Adolescencia, Pensiones Alimentarias y de Violencia Doméstica utilicen un lenguaje sencillo, entendible y de fácil comprensión para las personas

usuarias.

«El Consejo Superior del Poder Judicial, en sesión N° 65-25 celebrada el 24 de julio de 2025, artículo XXXI dispuso a solicitud de la Subcomisión de Acceso a la Justicia de Pueblos Indígenas, reiterar el aviso N° 9-2024, el cual comunicó a todas las personas juzgadoras que tramitan procesos de Familia, Niñez y Adolescencia, Pensiones Alimentarias y de Violencia Doméstica; que en la redacción de sus sentencias y demás resoluciones judiciales, deben utilizar un lenguaje claro, sencillo y de fácil entendimiento para las personas usuarias.

Para esos efectos deberán tomar en consideración el contenido del documento “Lenguaje claro: Manual de Redacción de Textos

Jurídicos”, que ofrece pautas y recomendaciones de redacción para el personal judicial, las cuales están orientadas para lograr una

comunicación clara y comprensible con la ciudadanía”.

Se insta a su atención mediante el siguiente link:

https://secretariacorte.poder-judicial.go.cr/index.php/informacion-general/documentos-interes?download=53564:manual-de-redaccion-de-textos-juridicos

Consiste en un Manual de Redacción de Textos Jurídicos de los autores Lilliana Escudero Henao, Adrián Vergara Heidke, Fabiola Benavides Pérez Tannya Soto Hernández Viviana Solís Solís Adriana Ulloa Fernández.

Leemos lo siguiente en la Presentación de este importante Manual:

«La legitimidad del Poder Judicial está vinculada a la claridad y la calidad de sus resoluciones judiciales, actas, decretos, acuerdos, reglamentos y cualquier documento que emita. La transparencia, la participación ciudadana y la colaboración son los principios de la justicia abierta, los cuales se hacen indispensables para conseguir y garantizar el acceso a la justicia. El acceso a la información constituye un derecho fundamental de las personas usuarias así como de la ciudadanía en general.

Este documento es un esfuerzo conjunto a fin de que las personas funcionarias judiciales brindemos un servicio de calidad, orientado a fortalecer la confianza y la transparencia del quehacer judicial. Deseamos que esta propuesta sea de gran utilidad y que logremos avanzar y eliminar las barreras de la desigualdad.»

Fuente: Boletín Judicial No. 143 del 4 de agosto de 2025

Ago 3, 2025 | Actualidad Prime

Por motivo de la medida cautelar interpuesta por la diputada Johanna Obando Bonilla contra el «apagón» de los servicios tradicionales de la Dirección General de Tributación, originalmente establecido para el pasado 18 de julio, el Ministerio de Hacienda ha pospuesto para el 6 de octubre el lanzamiento de la nueva plataforma TRIBU-CR Leemos lo siguiente en su página web:

«La medida cautelar provisionalísima solicitada por la diputada Johana Obando Bonilla en contra del Ministerio de Hacienda y declarada con lugar

por el Tribunal Contencioso Administrativo, obligó a este Ministerio a reprogramar la fecha de salida del Sistema Integrado de Administración

Tributaria TRIBU-CR para el próximo 06 de octubre.

Si bien la medida se interpuso contra el servicio de “Consulta de Situación Tributaria”, los términos en que fue solicitada afectaron, técnica e informáticamente, la suspensión de todos los demás sistemas y herramientas (Administración Tributaria Virtual, Trámites Virtuales; Sistema de

Identificación de Contribuyentes; EDDI 7; Declara7 y DeclaraWeb) prevista para el 18 de julio. (…)

El Jerarca explicó que, si bien el Sistema está listo para iniciar en cualquier momento, se debe asegurar el menor impacto posible sobre la recaudación y

generar las condiciones para lograr la mayor apropiación de los contribuyentes. Por tal razón, Hacienda descartó la salida en setiembre, cuando vence el

segundo pago parcial del impuesto sobre la renta, por el que se estima un ingreso aproximado a los 250 mil millones de colones, y cuando los contribuyentes también deberán presentar y pagar el IVA, lo que podría afectar el objetivo de simplificar lo más posible su primera interacción con

TRIBU-CR.»

Fuente: Página Web Ministerio de Hacienda: https://www.hacienda.go.cr/docs/CP-48-Cambios-en-programacion-de-TRIBU-CR-julio_2025.pdf

Jul 30, 2025 | Actualidad Prime

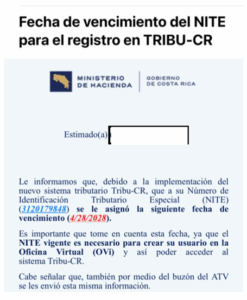

La puesta en marcha del nuevo sistema tributario Tribu-CR exige que los contribuyentes interesados en inscribirse, indiquen la fecha de vencimiento de su documento de identificación. En este sentido, el Ministerio de Hacienda ha comenzado a enviar por correo electrónico esta información a todos los extranjeros que poseen un NITE (Número de Identificación Tributaria Especial).

Como es de conocimiento general, la creación del NITE fue necesaria para aquellos extranjeros que necesitaban actuar como obligados tributarios ante la Dirección General de Tributación. A diferencia del DIMEX (Documento de Identificación de Extranjeros), el NITE no contaba con una fecha de vencimiento establecida.

Por lo tanto, recientemente, el Ministerio de Hacienda ha iniciado el envío de esta información a cada extranjero portador de un NITE, con el fin de que puedan utilizar la plataforma Tribu-CR tan pronto como entre en funcionamiento.

Así se visualizan los mensajes que han sido recibidos en los últimos días por el Ministerio de Hacienda:

Estaremos al pendiente para informarles tan pronto tengamos más información sobre el lanzamiento de esta nueva plataforma. Originalmente se tenía como fecha de inicio el próximo 4 de agosto. Sin embargo, en virtud de la medida cautelar interpuesta por la diputada Johanna Obando contra el «apagón» que Hacienda tenía planeado realizar el 18 de julio de los sistemas tradicionales, la fecha de inicio será probablemente en octubre.

Fuente; página web del Ministerio de Hacienda

Jul 23, 2025 | Actualidad Prime

Como ya es conocido, el viernes pasado a las 11:45 p.m. , el Ministerio de Hacienda tenía planteado deshabilitar prácticamente todos los sistemas informáticos de la Dirección General de Tributación (DGT) para dar inicio al proceso de migración de la información a la nueva plataforma Tribu-CR.

Sin embargo, una medida cautelar provisionalísima interpuesta por la diputada independiente, Johanna Obando y acogida por el Tribunal

Contencioso Administrativo y Civil de Hacienda impidió que este «apagón informático» pudiera llevarse a cabo.

El lanzamiento de esta nueva plataforma se encuentra programado para el próximo 4 de agosto. Todavía no se ha comunicado si se pospondrá dicha fecha dada esta circunstancia de la medida provisionalísima.

De la página web del Ministerio de Hacienda nos permitimos trascribir lo siguiente:

«El Jerarca informó que esta resolución obliga al Ministerio a tomarse el tiempo necesario para valorar las afectaciones de la medida, lo que implica suspender la desactivación de los sistemas y herramientas previstos para las 23:45 horas de este viernes 18 de julio.

Adicionalmente, se debe considerar que cualquier ajuste implicará un mayor costo por reprocesos que conllevarían estos atrasos.

“Valoraremos si la medida cautelar interpuesta por la Diputada Obando, requerirá una modificación en el cronograma para la salida de TRIBU-CR, pero seguiremos adelante con su implementación y la de los demás sistemas y componentes de Hacienda Digital.

Adquirimos un compromiso con Costa Rica y lo vamos a cumplir, aunque algunos no lo quieran, porque implementar este gran proyecto país, significa dotar al Ministerio de Hacienda de las herramientas necesarias para facilitar el cumplimiento y mejorar los controles a los evasores y la administración del gasto público”, enfatizó el Jerarca.

De momento la única información que se comenta de manera extraoficial es que la DGT está llevando a cabo la migración de información de manera compartimentalizada.

Se mantienen por lo tanto en funcionamiento todos los sistemas tradicionales, debiendo los contribuyentes cumplir con sus obligaciones tributarias.

Estaremos atentos para informarles cualquier novedad sobre este importante tema.

Fuente: página web Ministerio de Hacienda https://www.hacienda.go.cr/docs/CP46-2025.pdf

Jul 21, 2025 | Actualidad Prime

Con vigencia a partir del pasado 9 de julio, aparece en la página web del Registro Nacional una nueva versión de la Guía de Calificación del Registro de Muebles.

Entre los cambios introducidos nos permitimos mencionar los siguientes:

- Pago del impuesto de transferencia. Se corrige que el plazo máximo para cumplir con el pago del impuesto de transferencia de un bien mueble es de 30 días hábiles, y no días naturales como se indicaba.

- Desinscripción simple: Se contempla la posibilidad de que la desinscripción de vehículo pueda solicitarse por pérdida financiera, debiendo cumplirse para ellos con los requisitos generales de las solicitudes de desinscripción.

- Aceptación de anotaciones en traspasos: En la totalidad de contratos de traslado de dominio es permitida la aceptación expresa o tácita de gravámenes, colisiones e infracciones y anotaciones provisionales de demandas, conforme lo dispuesto por el artículo 468 CC. Anteriormente se mencionaban únicamente las compraventas.

- Nombre en embarcaciones: Se establece que si la embarcación soporta contrato prendario, para solicitar el cambio en el nombre deberá aportarse autorización expresa del acreedor pignoraticio.

- Cambio de peso bruto en automotores: Como únicas excepciones a la solicitud el cambio del peso reportado de un automotor es cuando por inexactitud registral al momento de la inscripción, se estableció un peso diferente al autorizado por el fabricante. También procede el cambio del peso bruto cuando sea para disminuir el registrado únicamente. Estos cambios únicamente podrán realizarse cuando conste resolución de la aduana respectiva, debidamente trasmitida.

- Requisitos generales para los cambios y correcciones de características: En caso de que los vehículos soporten gravamen prendario, debe aportarse autorización del acreedor. Como excepción a esta obligación se establece las solicitudes de cambio de color.

Fuente: Página web del Registro Nacional

Jul 18, 2025 | Actualidad Prime

Mediante la Directriz DUG-MTSS-DMT-1-2025 del Ministerio de Trabajo y Seguridad Social publicada en el Alcance No. 88 a La Gaceta, se llena el vacío legal existente en el Manual de Procedimientos Legales de la Inspección de Trabajo, Directriz No. 1677 del 03 de enero de 2001, en cuanto establecía que una vez que las personas inspectoras detectaren infracciones, tenían que realizar una visita de revisión para comprobar la persistencia o la corrección de dichas infracciones. Dicho cuerpo normativo era omiso en cuanto a la regulación en los casos en que no fuera posible realizar la visita de revisión, aún y cuando se hubieren detectado infracciones en la visita inicial. Esta situación generaba inseguridad jurídica y un recargo innecesario a las personas inspectoras que debían reiterar los intentos de visita de revisión. Aunado a ello, tampoco se regulaban situaciones en las que no existiera posibilidad de corregir las infracciones, por ser faltas de mera constatación que generaren un daño doloso a la integridad física, sexual o la dignidad humana, las cuales deben ser acusadas judicialmente, de inmediato, por su nivel de gravedad.

Para corregir dichos vacíos, el Ministerio de Trabajo emite la Directriz en comentario, denominada: Sobre la agilidad y eficiencia en el ciclo inspectivo que se compone de 6 numerales.

En el numeral 6 leemos lo siguiente:

Todo lo anterior aplica para la totalidad de las gestiones, procedimientos especiales y denuncias que se reciban en la DNI y lo anterior no exime de la observancia y aplicación de los procedimientos ya establecidos en el Manual de Procedimientos Legales de la Inspección de Trabajo. Asimismo, se deroga cualquier otra disposición que se oponga a lo dispuesto en la presente directriz, la cual, en cuanto a los aspectos regulados en ésta, prevalece con respecto a la Directriz No. 1677 del 03 de enero del 2001 y sus reformas.

Fuente: Alcance 88 a La Gaceta 131 del 16 de julio de 2025.

Jul 17, 2025 | Actualidad Prime

Ha salido publicada en La Gaceta, la Ley 10736 que adiciona un nuevo párrafo al art. 330 del Código Penal para aumentar la pena privativa de cárcel a aquéllos que recepten mercaderías robadas por un valor superior a los cinco salarios base, lo que en este momento equivale a 2,311,000

En la Exposición de Motivos del proyecto que dio origen a esta norma se menciona que:

«.. se ha evidenciado, en el caso concreto del robo de contenedores, como las bandas se profesionalizan aún más, alterando la tecnología de seguridad de las unidades de transportes, conociendo los horarios de circulación de los transportistas y las zonas donde más se dificulta a las autoridades su vigilancia; todo esto a pesar de los esfuerzos de las fuerzas policiales y del Poder Judicial, que básicamente solo está atacando una parte del delito y no el origen de la acción criminal. La acción que realmente debe atacarse con severidad es de quien ordena el robo de la mercancía, siendo en la mayoría de los casos quien recepta la mercadería.

Al ser este un delito con una sanción muy baja, seis meses a cinco años o veinte a sesenta días multa, muchas veces no llega ni afectar el récord criminal de quien comete la acción. Además de que los receptadores de los contenedores robados por las bandas criminales son delincuentes reincidentes, que conocen de previo que carga requieren y saben los lugares en los que deben guardar la carga robada, para desviar la atención de las autoridades, pasando de esta forma impunes y sin una investigación en su contra (…)

Se espera que con la aprobación de este proyecto de ley, agravándose la sanción correspondiente, se disuada a los criminales que se dedican a la receptación de las mercancías o lo que también se conoce como “el robo de contenedores”.

Por consiguiente a partir de hoy deberá leerse así el texto reformado del art. 330 del Código Penal:

Artículo 330- Receptación

Será reprimido con prisión de seis meses a cinco años, y con veinte a sesenta días multa, al que adquiera, reciba y oculte dinero, cosas o bienes provenientes de un delito en el que no participó, o intervenga en su adquisición, recepción u ocultación.

Será reprimido con prisión de tres a cinco años, cuando las conductas descritas en el párrafo anterior recaigan sobre las cosas referidas en el inciso 6) del artículo 209.

Será reprimido con prisión de cuatro a seis años, cuando la conducta descrita en el primer párrafo recaiga sobre cosas o bienes cuyo valor sea mayor a los cinco salarios base.

Se aplicará la respectiva medida de seguridad, cuando el autor haga de la receptación una práctica que implique profesionalidad.

Fuente: Alcance No. 87 a La Gaceta 130 del 15 de julio de 2025.