Oct 17, 2024 | Derecho Civil, Dosiers

Entre las reformas más relevantes destacan la subordinación de la Guardia Nacional al mando militar, tanto en tiempos de paz como de guerra; la prohibición expresa de que extranjeros formen parte de esta institución; y la ampliación de las facultades del Senado para ratificar los nombramientos de los altos mandos de la Guardia Nacional. Estas disposiciones buscan consolidar un modelo de seguridad pública donde la autoridad militar tenga un papel preponderante, aunque plantea serios desafíos respecto al equilibrio entre las fuerzas civiles y militares.

Además, la reforma introduce limitaciones para los miembros de la Guardia Nacional que deseen participar en procesos electorales, exigiendo su retiro previo de funciones. También otorga facultades al Congreso de la Unión para legislar sobre la participación del Ejército en tareas de seguridad pública, ampliando así el control legislativo sobre el actuar de las fuerzas armadas en estas labores.

El impacto de estas modificaciones es significativo. La transformación institucional refuerza el control militar en tareas que tradicionalmente han sido atribuidas a fuerzas de seguridad civil, lo que genera preocupación sobre la compatibilidad de este modelo con los principios democráticos y los derechos humanos. En este contexto, el principal reto es garantizar que la Guardia Nacional contribuya eficazmente a la pacificación del país, respetando al mismo tiempo los derechos y libertades civiles.

Palabras clave: Reforma Constitucional | Defensa Nacional | Guardia Nacional

Definición y Concepto

La Reforma Constitucional en materia de Guardia Nacional se ha desarrollado mediante decreto publicado el pasado 30 de septiembre de 2024, en el que se reforman y adicionan normas de rango constitucional con el objetivo de fortalecer la presencia y estructura de la Guardia Nacional bajo la supervisión del Ejército y la Secretaría de la Defensa Nacional (SEDENA), consolidando su función como fuerza de seguridad pública, perdiendo su carácter civil para pasar a adscribirse al sistema de disciplina militar.

Las reformas más relevantes incluyen la subordinación de la Guardia Nacional al mando militar en tiempos de paz y guerra, la limitación de la participación de extranjeros en cuerpos armados y la ampliación de las facultades del Senado para ratificar nombramientos en materia de seguridad.

Como dijimos antes, el objetivo principal de la reforma es la militarización de la Guardia Nacional, con lo que depende directamente de la SEDENA; es decir, la Guardia Nacional estará integrada por personal militar con formación policial, como ya venía sucediendo, aunque aumenta la esfera de control del mando militar.

Estructuralmente, las modificaciones institucionales plantean un reto en el equilibrio entre las fuerzas civiles y militares en las labores de seguridad pública, por lo que habrá que seguir de cerca el funcionamiento de la institución.

Adiciones, Reformas y Derogaciones

Resulta interesante contar con un modelo que dé cuenta de los cambios introducidos en el ordenamiento. Sirva el siguiente cuadro para hacernos una idea general:

NORMA

TIPOLOGÍA

MATERIA

Art. 13

q

La Guardia Nacional se integra como parte de las fuerzas armadas, tomando parte del fuero militar

Art. 16

q

Alojamiento, bagajes y alimentos en tiempos de guerra para la Guardia Nacional.

Art. 21

q ü

Integra la formación militar de la Guardia Nacional, considerándola una institución de seguridad pública permanente, con facultades en la investigación de los delitos.

Art. 32

q

Prohibición de prestar servicio en la Guardia Nacional a todos aquellos que no sean mexicanos por nacimiento.

Art. 55

q

Los miembros del Ejército y Guardia Nacional deber separarse de sus funciones 90 días antes de participar en cualquier proceso electoral.

Art. 73

ü

El Congreso de la Unión obtiene facultades para legislar sobre la . . .

¿Quiere leer el artículo completo?

Si usted es cliente Prime, puede leer el dossier completo dentro de la platafoma

Acceder

Sep 26, 2024 | Derecho Administrativo, Derecho Civil, Derecho Laboral, Derecho Mercantil, Derecho Penal, Derecho Tributario, Dosiers

La reforma, aprobada en el Senado de la República el pasado 13 de septiembre de 2024 introduce cambios estructurales y funcionales a las normas que rigen los tribunales, jueces, magistrados; entre otros encargados de la administración de justicia en México.

Las modificaciones abarcan temas de gran relevancia, tales como la reducción del número de Ministros de la Suprema Corte de Justicia de la Nación, modificaciones al procedimiento de elección y renovación de jueces y magistrados, la creación de un Tribunal de Disciplina Judicial; así como, la redefinición del rol del Instituto Nacional Electoral en los nuevos procesos que incorporarán administradores de justicia mediante sistemas de elección directa.

Palabras clave: Derecho Constitucional |Poder Judicial Federal | Reforma Judicial

Definición y Concepto

El decreto por el que se han reformado, adicionado y derogado diversas normas constitucionales, referidas en general como Reforma Judicial constituyen un cambio de paradigma en el ejercicio de la actividad jurisdiccional en México. Ha llamado la atención el giro que ha dado el legislador al trasladar la elección de funcionarios de alto nivel en el sistema de administración de justicia, a nivel federal y local de una designación basada en méritos y conocimiento a una designación basada en criterios democráticos de elección directa de miembros de uno de los tres poderes en que se divide el ejercicio del poder en un régimen liberal democrático de derecho.

La elección directa, aunado a la temporalidad limitada de diversos cargos podría generar incentivos perversos para la obtención de los cargos por los que se compite; sin embargo, se ha creado un Tribunal de Disciplina Judicial Federal y los correspondientes locales, que permitirán al Consejo de la Judicatura Federal y locales atender los temas administrativos de la administración de justicia de nuestro país.

Adiciones, Reformas y Derogaciones

Resulta interesante contar con un modelo que dé cuenta de los cambios introducidos en el ordenamiento. Sirva el siguiente cuadro para hacernos una idea general:

NORMA

TIPOLOGÍA

MATERIA

Art. 17

q

Plazo máximo de resolución y aviso a Tribunal de Disciplina Judicial.

Art. 20

ü

Nulidad de pruebas obtenidas ilegalmente, salvaguarda de jugadores en casos de delincuencia organizada y aviso a Tribunal de Disciplina Judicial.

Art. 76

q

Facultad del senado de decidir sobre licencias o renuncias de miembros del Poder Judicial de la Federación.

Art. 89

û

Elimina la obligación del presidente de proveer la exacta observancia de la Constitución, en la esfera administrativa.

Art. 94

q

Reducción de ministros de la SCJN (de 11 a 9).

Renovación rotativa de la presidencia de la SCJN cada 2 años.

Ampliación de facultades de Plenos Regionales y Tribunales Colegiados.

Paridad de género como principio integrador de órganos jurisdiccionales.

Modificación en distribución competencial, a través del órgano de administración judicial.

Art. 95

q û

Eliminación de edad mínima.

Reducción de experiencia profesional (de 10 a 5 años).

¿Quiere leer el artículo completo?

Si usted es cliente Prime, puede leer el dossier completo dentro de la platafoma

Acceder

Jun 12, 2024 | Derecho Civil, Dosiers

La rectificación de datos ante el IMSS es un procedimiento administrativo que permite a asegurados, pensionados y beneficiarios actualizar o corregir la información personal que tengan registradas ante el Instituto; lo anterior, con el objetivo de garantizar la exactitud y veracidad de los datos que impactan en el acceso a las prestaciones y servicios a los que tienen derecho.

El trámite puede ser realizado por la persona asegurada, beneficiaria o quien esta designe como su representante legal. Se identifica con la Homoclave IMSS-02-012 y es denominado formalmente como Regularización y/o corrección de tus datos personales en el IMSS. Mediante este trámite, se pueden modificar los siguientes datos:

El trámite es esencial para la protección de los derechos de los asegurados y sus beneficiarios, a lo que se suman los beneficios que proporciona a la administración pública; que, al contar con datos actualizados y fidedignos puede actuar con más eficiencia y precisión.

Procedimiento

El trámite es gratuito y se puede realizar en línea o de manera presencial, ante la subdelegación que corresponda al domicilio del asegurado o beneficiario de los servicios del IMSS, de lunes a viernes en días hábiles de 08:00 a 15:30 horas.

Para realizar el trámite, debe contar con los siguientes documentos, en original en caso de realizar el trámite de manera presencial o escaneados, en caso de preferir realizar el trámite en línea:

-

Copia certificada del Acta de Nacimiento;

-

Identificación oficial vigente;

-

Clave Única de Registro de Población (CURP);

-

Comprobante de domicilio;

-

Documento expedido por el IMSS que contenga el Número de Seguridad Social (NSS); y,

-

Solicitud de regularización y/o corrección de datos personales del asegurado.

Uno de los casos más relevantes de inicio del procedimiento es el de la corrección de nombre y género por la rectificación efectuada mediante juicio. En este caso particular, debe presentarse la sentencia emitida por el Tribunal correspondiente; además, para el caso del juicio especial de levantamiento de acta por reasignación para la concordancia Sexo-Genérica, deberá presentar los documentos nuevos.

Toda vez que el procedimiento puede efectuarse por medio de representante legal, este deberá demostrar las facultades conferidas para la representación por medio de un Poder Notarial; aunque en ello caso de fallecimiento, puede tramitarse presentando el Acta de Defunción del asegurado y la representación podrá demostrarse con los siguientes documentos:

-

Por fallecimiento: Acta de Defunción del asegurado;

-

Entre cónyuges: Acta de matrimonio;

-

Entre concubinos: Constancia testimonial de acreditación del concubinato.

-

Siendo hijo: Acta de nacimiento; y,

-

Siendo padre: Identificación oficial vigente.

El plazo máximo que la normativa otorga al IMSS para responder es de dos (2) días hábiles, contados a partir de la fecha de recepción de la solicitud; a menos que el Instituto determine que el asegurado cuenta con más de un NSS o su número tiene una homonimia o afecta a otro asegurado; en cuyo caso, el tiempo de respuesta se amplía hasta los cuarenta (40) días . . .

¿Quiere leer el artículo completo?

Si usted es cliente Prime, puede leer el dossier completo dentro de la platafoma

Acceder

May 15, 2024 | Derecho Tributario, Dosiers

SUMARIO: I. INTRODUCCIÓN. II. EL PLAZO DE PERMANENCIA EN EL RÉGIMEN DE INCORPORACIÓN FISCAL; O UNA DE LAS CARTAS DE MEDICIÓN DE TYCHO. III. CONSIDERACIONES FINALES IV. BIBLIOGRAFÍA.

I. INTRODUCCIÓN

En La Humanidad Aumentada. La administración digital del mundo, el filósofo francés Éric Sadin (1973) señala, citando a Plinio el Viejo, que los humanos:

Caminamos con los pies de otros,

vemos con ojos ajenos,

reconocemos con una memoria externa,

vivimos por las obras de otros.

[Pero también con el riesgo de escuchar como quien oye llover,

ni atentos, ni distraidos]

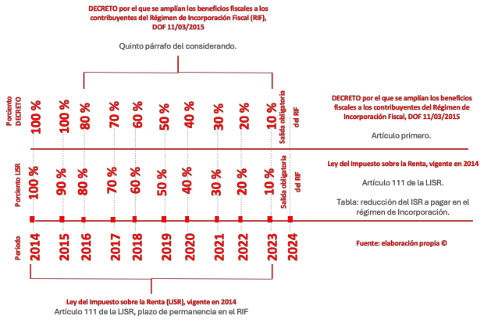

Pero, ¿qué hay de aquellos que escuchan solo el canto de los ciarlatani?, es decir, aquellos que son presa del miedo y no tienen esperanza; tan no la poseen ya, que según su optimismo creen en aquellos quienes se produce asimismo en los medios digitales, porque han alcanzado el éxito; por tal razón las palabras de estos, es la esencia de una brújula fiscal que deben seguir sin importar su futuro, porque si piensan positivo es seguro, según sus predicciones, no tendrán que vérselas con alguna autoridad fiscal, porque está claro para los ciarlatani: que “el 2024, [es el] último año para tributar en el RIF de algunos contribuyentes”, para muestra a continuación se trascribe la tabla 1. “Plazo de permanencia en el RIF”, o la carta de medición de los ciarlatani:

|

Año de tributación

|

Reducción

|

|

2014 y 2015

|

100%

|

|

2016

|

90%

|

|

2017

|

80%

|

|

2018

|

70%

|

|

2019

|

60%

|

|

2020

|

50%

|

|

2021

|

40%

|

|

2022

|

30%

|

|

2023

|

20%

|

|

2024

|

10%

|

Tabla 1. Plazo de permanencia en el RIF (Sanciprían, 2024), o la carta de los ciarlatani

Pero volviendo a la brújula fiscal, ahora recuerdo porque pensé en un filósofo, en realidad estaba pensando en Juan Villoro y su libro La guerra y otras batallas; si me lo permiten, una vez más, en una de sus piezas teatrales; no en Conferencia bajo la lluvia sino en aquella otra en donde Tycho Brahe (1546-1601) y Johannes Kepler (1571-1630) discuten en dos idiomas; alemán y latín; pero aquellos actores que los interpretan en la puesta en escena todo lo expresan en español, es decir, es “[(1)] un ejemplo de cómo traducimos lo que pensamos, [(2)] de cómo nos confundimos en la misma lengua y, sobre todo, [(3)] de cómo nos entendemos cuando creíamos no poder hacerlo” (Villoro, 2018, p. 243).

Ahora bien, un ciarlatani podría señalar que: “si se parte que el cómputo del plazo de permanencia es de 10 años, se podría entender que los contribuyentes que tributan en el RIF desde el ejercicio 2014, […] su último ejercicio fiscal [es] en 2023; no obstante, esto es incorrecto” (Sanciprían, 2024), esto es así, porque para un ciarlatani lo que traduce su pensamiento es el optimismo de seguir con un beneficio fiscal,

debido [(a que en ocasiones nos confundimos en la misma lengua a la hora de interpretar, y no)] a que de conformidad con el artículo primero del “Decreto por el, que se amplían los beneficios fiscales a los contribuyentes del Régimen de Incorporación Fiscal”, publicado el 11 de marzo de 2014 [(sic)], las personas físicas que en 2014 optaron por tributar en el RIF pudieron aplicar el 100 % de reducción del ISR que determinen conforme a dicho régimen durante todo el segundo año de tributación en el mismo (Sanciprían, 2024), énfasis del original.

Pero, si tenemos esperanza y logramos encontrarnos con alguna de las cartas (o artículo) de Tycho, nos podrá suceder lo mismo que a Kepler, es decir, “nos entenderemos cuando creíamos no poder hacerlo”; porque para Kepler las mediciones de Tycho eran la brújula necesaria para realizar sus cálculos matemáticos en el surgimiento de la ciencia moderna y hoy 2024 para los sujetos obligados, es precisamente una suerte de cartas para entender la mecánica de la relación jurídica tributaria y leer el epitafio tributario del RIF; es decir, cambiar de régimen fiscal a partir del 01 de enero del 2024, antes de que un asteroide llamado el SAT, colisione con el planeta azul llamado el contribuyente y su patrimonio; por la interpretación de un ciarlatani con miles de likes.

II. EL PLAZO DE PERMANENCIA EN EL RÉGIMEN DE INCORPORACIÓN FISCAL, O UNA DE LAS CARTAS DE MEDICIÓN DE TYCHO

En su libro La tonalidad del pensamiento, el filósofo surcoreano, Byung-Chul Han (1959) refiere que el pensamiento opta por una tonalidad; esa tonalidad depende de cada ser, es difícil creer que este ensayo tenga la tonalidad de Tycho o Kepler, es decir, que guarde simpatía por el otro; por los sujetos obligados, pero tengo esperanza, es decir, fue hecho libremente y pensando, de nuevo; en la esperanza, esa es mi tonalidad, no el optimismo; de que todo estará bien si se piensa positivamente y, por lo tanto, hay que gozar del beneficio fiscal indebido.

Y, “no se trata de preguntar si hay que filosofar o no. Filosofamos porque es obligatorio. Es fatal. Nuestra conciencia se plantea cuestiones y hay que intentar resolverlas. La filosofía [en el derecho tributario] es algo obligatorio” (Villoro, 2018, p. 101), así como en los impuestos. Por cierto, los ciarlatani no filosofan, solo producen información porque su fin es alcanzar el éxito hasta el rendimiento.

Pero, volviendo al plazo de permanencia en el RIF, preguntemos: ¿Se puede concluir que en el 2023 se agotó el beneficio de éste régimen? La respuesta de Kepler, un asesor fiscal moderno, una vez analizadas las cartas de Tycho, es decir, las disposiciones tributarias vigentes y transitorias, sería la siguiente:

—Sí, conforme a la interpretación del último párrafo del artículo 111 de la Ley del Impuesto sobre la Renta (LISR) y, el artículo primero del DECRETO por el que se amplían los beneficios fiscales a los contribuyentes del Régimen de Incorporación Fiscal, publicado el 11 de marzo del 2015.

Y, a otra pregunta más: ¿es viable que un contribuyente que tributo desde el 2014 en el RIF continúe en este mismo régimen fiscal para 2024, con el 10 % de beneficio en el impuesto sobre la renta?, el mismo Kepler, respondería, volviendo a miras las disposiciones tributarias vigentes y transitorias:

—No, conforme a la interpretación del último párrafo del artículo 111 de la Ley del Impuesto sobre la Renta (LISR) y, el quinto párrafo del considerando del DECRETO, por el que se amplían los beneficios fiscales a los contribuyentes del Régimen de Incorporación Fiscal, publicado el 11 de marzo del 2015, el cual refiere:

… A partir del tercer año de tributación, los descuentos aplicables a dichos contribuyentes corresponderán a los porcentajes establecidos en el citado régimen, conforme a lo previsto en la Ley del Impuesto sobre la Renta y en el “Decreto por el que se otorgan beneficios fiscales a quienes tributen en el Régimen de Incorporación Fiscal”, publicado en el Diario Oficial de la Federación el 10 de septiembre de 2014, y para tales efectos se entenderá como primer año de tributación en dicho régimen el año en el que se les permite aplicar nuevamente el 100% de reducción;

Pero, nuestro Kepler, un asesor moderno del derecho tributario, profesor de posgrado, amante de la jardinería y la filosofía del derecho, nos mostraría, además, una de sus cartas de interpretación del derecho fiscal, elaborada con la misma destreza con la que hubiese empleado el matemático danés Tycho, que a continuación se transcribe, con el nombre de ilustración 1:

Ilustración I. Vigencia y permanencia en el RIF, aplicando la interpretación estricta, según el artículo 5 del Código Fiscal de la Federación, (o también conocida como una carta de interpretación del último párrafo del artículo 111 de la Ley del Impuesto sobre la Renta (LISR) y, el quinto párrafo del considerando del DECRETO, por el que se amplían los beneficios fiscales a los contribuyentes del Régimen de Incorporación Fiscal, publicado el 11 de marzo del 2015). Fuente propia.

RIF in peace: un epitafio tributario, es el título a este trabajo, pero lo más seguro es que Kepler no estaría del todo satisfecho si no citaramos a su maestro Tycho; ahora que el RIF se encuentra en agonia: “Non frustra vixisse vidcor” (que no haya vivido en vano), por favor, “Non frustra vixisse vidcor” al enmendar a los ciarlatani (Sadurní, 2019).

IV. CONSIDERACIONES FINALES

1. Los beneficios señalados en el DECRETO, por el que se amplían los beneficios fiscales a los contribuyentes del Régimen de Incorporación Fiscal (RIF), publicado el 11 de marzo del 2015, se refiere al % de la reducción aplicable al pago del Impuesto sobre la Renta (ISR) generado en dicho régimen durante el segundo año de la permanencia en éste; motivo por lo cual NO se debe interpretar el citado DECRETO como un beneficio de la ampliación al plazo de permanencia para tributar conforme al régimen fiscal denominado de incorporación fiscal; más alla del período de los diez años.

2. Así, conforme a la interpretación del último párrafo del artículo 111 de la Ley del Impuesto sobre la Renta (LISR) y, el quinto párrafo del considerando del DECRETO, por el que se amplían los beneficios fiscales a los contribuyentes del Régimen de Incorporación Fiscal, publicado el 11 de marzo del 2015; los contribuyentes cuya permanencia sea igual a diez años, consecutivos en el RIF, una vez concluido dicho período, deberán tributar:

a) en el régimen de personas físicas con actividades empresariales y profesionales a que se refiere la sección I del capítulo II del título IV de la LISR, u

b) optar por el Régimen Simplificado de Confianza (RESICO), cumpliendo con lo señalado en los numerales 113-E, 113-F, 113-G, 113-H, 113-I y 113-J de la LISR y, 6 del Código Fiscal de la Federación (CFF).

3. Para los sujetos obligados que escuchen y hagan caso de la Tabla 1. Plazo de permanencia en el RIF (Sanciprían, 2024), o la carta de los ciarlatani, estarán aprovechándose de un beneficio fiscal indebido en el 2024, es decir, cometiendo el delito de defraudación fiscal a que se refiere el cardinal 108 del CFF.

VI. BIBLIOGRAFÍA

Byung-Chul, H. (2024). La tonalidad del pensamiento (L. Cortés, trad.). Paidos.

Sadurní, J. (2019). Tycho Brahe, el astrónomo más excéntrico de la historia. Historia National Geographic. https://historia.nationalgeographic.com.es/a/tycho-brahe-astronomo-mas-excentrico-historia_14803

Sanciprían, E. (2024). 2024, último año para tributar en el RIF de algunos contribuyentes. Conozca el correcto cómputo de años para tributar en el Régimen de Incorporación Fiscal. Idconline. https://idconline.mx/fiscal-contable/2024/01/19/2024-ultimo-ano-para-tributar-en-el-rif-de-algunos-contribuyentes

Villoro, J. (2018). La Guerra Fría y otras batallas. Teatro reunido. Paso de Gato.

tycho brahe, el astrónomo más excéntrico de la historia

LEYES

Código Fiscal de la Federación [cff]. Reformado, Diario Oficial de la Federación [dof], 28 de diciembre de 2023 (México).

Ley del Impuesto sobre la Renta [lisr]. Reformada, Diario Oficial de la Federación [dof], 01 de abril del 2024 (México).

Ley del Impuesto sobre la Renta [lisr]. Diario Oficial de la Federación [dof], 11 de diciembre del 2013 (México).

DECRETOS

Secretaría de Hacienda y Crédito Público [shcp]. DECRETO por el que se amplían los beneficios fiscales a los contribuyentes del Régimen de Incorporación Fiscal. Diario Oficial de la Federación [dof], 11 de marzo del 2015 (México).

Abr 22, 2024 | Derecho Mercantil, Dosiers

Por un lado, permite a las Sociedades Mercantiles convocar y reunir a sus órganos de administración y gobierno mediante el uso de tecnologías de la información, siempre que generen la misma confianza que se generaría mediante la reunión presencial y firma autógrafa de los acuerdos alcanzados en las reuniones de los mencionados órganos colegiados de las Sociedades Mercantiles. Por otro lado, centraliza la publicación y consulta de estas actividades a través del PSM (Publicaciones de Sociedades Mercantiles).

Es importante recordar que el decreto estableció seis meses como fecha para la obligatoriedad de publicación en el PSM; por lo que dicha fecha se alcanzará el próximo 20 de abril de 2024.

Ahora bien, ¿Qué actividades podemos realizar de manera telemática?

-

Convocatorias a Asambleas de Socios o Accionistas, de acuerdo con la propia naturaleza de la Sociedad;

-

Convocatorias a juntas de Gerentes o Administradores, de acuerdo con la propia naturaleza de la Sociedad;

-

Participación en Asambleas y Órganos de administración;

-

Adopción de resoluciones por parte de los Gerentes o Administradores;

-

Celebración de Asambleas fuera del domicilio social;

Para que una actividad pueda realizarse de manera telemática, deben cumplirse los siguientes requisitos:

-

Los estatutos sociales deben permitir la realización de la actividad de manera telemática.

-

Deben utilizarse medios electrónicos, ópticos o de cualquier otra tecnología que permita la participación simultánea e interactiva de todos los asistentes.

-

Deben implementarse mecanismos o medidas que permitan el acceso, la acreditación de la identidad de los asistentes y el sentido de su voto, en su caso.

-

Se debe generar la evidencia correspondiente de la actividad telemática.

Legislación

Ley General de Sociedades Mercantiles

ARTÍCULO 6. Contenido de la Escritura o Poliza Constitutiva

[…]

-

Las reglas para la celebración de las Asambleas de Socios y de los órganos de administración, siendo que los estatutos podrán contemplar que unas y otras podrán celebrarse de forma presencial o mediante el uso de medios electrónicos, ópticos o de cualquier otra tecnología, que permitan la participación de la totalidad o una parte de los asistentes por dichos medios en la asamblea o junta de que se trate, siempre y cuando la participación sea simultánea y se permita la interacción en las deliberaciones de una forma funcionalmente equivalente a la reunión presencial. En todo caso, sean presenciales o mediante el uso de medios electrónicos, ópticos o de cualquier otra tecnología, en todas las Asambleas de Socios y de los órganos de administración se deberá contar con mecanismos o medidas que permitan el acceso, la acreditación de la identidad de los asistentes, así como, en su caso, del sentido de su voto, y se genere la evidencia correspondiente.

[…]

ARTÍCULO 75. Resoluciones de los Gerentes

[…]

Las resoluciones de los gerentes podrán tomarse mediante el uso de medios electrónicos, ópticos o de cualquier otra tecnología si así lo establecen los estatutos sociales.

ARTÍCULO 80. Lugar de celebración de Asambleas

[…]

No se entenderá que una asamblea se realiza fuera del domicilio social por el sólo hecho de utilizarse medios electrónicos, ópticos o de cualquier otra tecnología.

Adicionalmente, los socios podrán celebrar asambleas fuera del domicilio social, siempre y cuando la totalidad de los socios lo aprueben y adicionalmente exista la posibilidad de utilizar medios electrónicos, ópticos o de cualquier otra . . .

¿Quiere leer el artículo completo?

Si usted es cliente Prime, puede leer el dossier completo dentro de la platafoma

Acceder

Feb 23, 2024 | Derecho Civil, Dosiers

Aspectos relevantes de la Ley:

-

Ampliación del ámbito de aplicación: La LGMASC amplía considerablemente el alcance de los MASC, abarcando ahora controversias de naturaleza civil, mercantil, familiar y administrativa. Esto significa que los abogados tendrán un abanico más amplio de opciones para resolver los conflictos de sus clientes de forma extrajudicial.

-

Creación de nuevas instituciones: La ley crea dos nuevas entidades:

-

Centros de Justicia Administrativa: Brindarán apoyo y asistencia a las partes en la búsqueda de soluciones a sus controversias a través de los MASC.

-

Consejos Nacionales: Serán responsables de la promoción, coordinación y desarrollo de los MASC en sus respectivos ámbitos de competencia.

-

Implementación de la Plataforma Nacional de Personas Facilitadoras: Esta plataforma facilitará la búsqueda y selección de profesionales acreditados para la gestión de los MASC.

-

Fortalecimiento de la capacitación y certificación: La LGMASC establece lineamientos más robustos para la formación y certificación de personas facilitadoras, asegurando un alto nivel de profesionalización en la práctica de los MASC.

-

Mayor accesibilidad a la justicia: La promoción de los MASC por parte de la LGMASC busca facilitar el acceso a la justicia para todos los ciudadanos, especialmente para aquellos que no pueden o no desean acudir a un proceso judicial tradicional.

La LGMASC representa un avance significativo en la modernización del sistema de justicia mexicano. La ampliación del ámbito de aplicación de los MASC, la creación de nuevas instituciones y la profesionalización del sector auguran un futuro promisorio para la resolución alternativa de controversias en México.

Legislación

Ley General de Mecanismos Alternativos de Solución de Controversias

ARTÍCULO 63. Solicitud

La solicitud precisará los datos generales de la persona interesada, así como los nombres y datos de localización de las demás personas que serán convocadas a participar en los mecanismos alternativos de solución de controversias.

ARTÍCULO 66. Admisión

Recibida la solicitud, la persona facilitadora deberá examinar la controversia y determinar si es susceptible de ser tramitada a través de los mecanismos alternativos de solución de controversias.

En el supuesto de no ser susceptible de admisión a trámite, la persona facilitadora se lo comunicará a la persona solicitante al día siguiente hábil.

ARTÍCULO 71. Información

Las personas facilitadoras podrán llevar a cabo reuniones con las partes, conjunta o separadamente, cuando las características del asunto así lo requieran. En caso de que las reuniones se lleven a cabo en forma separada, las partes tendrán conocimiento de las mismas, más no de su contenido y ambas tendrán de así solicitarle, las mismas oportunidades de reunirse separadamente.

ARTÍCULO 74. Procedimiento

Las sesiones deberán realizarse con la presencia de todas las partes, personalmente o por conducto de sus apoderados o representantes legales. Asimismo, podrán estar asistidas de las personas que tengan conocimientos especializados en la materia o peritos que las partes autoricen por acuerdo y a costa de quien lo solicita, en su caso.

ARTÍCULO 94. Convenio

El Convenio deberá contener al menos lo siguiente:

-

El lugar y fecha de su celebración;

-

El nombre, edad, nacionalidad, estado civil, profesión u oficio y domicilio de cada una de las partes. En caso de representante o apoderado legal, se hará constar la documentación con la que se haya acreditado dicho carácter;

-

El número de folio o identificador que corresponda;

-

En el caso . . .

¿Quiere leer el artículo completo?

Si usted es cliente Prime, puede leer el dossier completo dentro de la platafoma

Acceder