La inocencia más allá de toda duda razonable: La compensación civil en materia tributaria. Estudio doctrinal y jurídico de su interpretación y aplicación conforme al Derecho Positivo Tributario.

SUMARIO: I. INTRODUCCIÓN. II. EL OLOR DE LAS COSAS: EL EFECTO DEL FLUJO. III. LA INOCENCIA MÁS ALLÁ DE TODA DUDA RAZONABLE: LA COMPENSACIÓN CIVIL EN LA MATERIA TRIBUTARIA. IV. LA COMPENSACIÓN CIVIL NO ES UN MEDIO PARA SU PAGO NI PUEDE DAR LUGAR A UNA SOLICITUD DE SALDO A FAVOR O ACREDITAMIENTO DEL IVA: CHARLIE Y (LAS VENTAS DE) LA FÁBRICA DE CHOCOLATE. V. CONSIDERACIONES FINALES. VI. BIBLIOGRAFÍA

I. INTRODUCCIÓN

Para el filósofo italiano Daniele Giglioli (1968),“[l]a víctima es el héroe de nuestro tiempo. […] otorga prestigio, exige escucha, promete y fomenta reconocimiento, activa un potente generador de identidad, de derecho, de autoestima. Inmuniza contra cualquier crítica, garantiza la inocencia más allá de toda duda razonable”, (Giglioli, 2020, p. 11). Pero, ¿podría la víctima, el contribuyente, ser culpable, o responsable de algo, si solo interpreto, bajo la ceguera voluntaria, como un fallo de la conciencia, la norma tributaria?

Los fallos de conciencia, refiere Daniel J. Simon, profesor de psicología de la Universidad de Illinois, como la ceguera intencional (o voluntaria) parece mostrarnos que los individuos “[…] parecemos capaces de procesar solo un flujo de información a la vez, filtrando efectivamente otra información desde la conciencia. En gran medida, percibimos solo aquello que recibe el foco de nuestros esfuerzos cognitivos: nuestra atención”, es decir, que no somos simplemente bestias y, no existe tal cosa como la multitarea, “[…] las personas simplemente están cambiando rápidamente su atención entre tareas, en lugar de mantener esas tareas en su atención al mismo tiempo” (Simon, 2023, p. 8.8.1) y es ahí donde sucedes los fallos de conciencia en la interpretación.

Situación que nos recuerda al filósofo coreano Byung-Chul Han (1959), para quien el multitasking no es significado de progreso, sino de regresión a la barbarie del ser humano tardomoderno. El multitasking, es una técnica de atención imprescindible para la supervivencia de los animales, por lo tanto, quien posea mayor capacidad de tolerancia al aburrimiento, o en nuestro caso, para la interpretación o hacer una cosa a la vez, reconocerá después de un rato que no es una bestia y probablemente de ese modo se animará a inventar un movimiento completamente nuevo, ver el olor de las cosas (Byung-Chul, H. 2018, pp. 33-34), interpretar con transparencia evitando los fallos de la hiperinflación de la información tributaria.

Así, el presente trabajo de investigación analiza el criterio que da origen a la jurisprudencia con registro digital: 2026404, emitida por la segunda sala de la Suprema Corte de Justicia de la Nación (SCJN) y, la relación, existente o posible, con los fallos de conciencia; p. ej.: el caso de la ceguera voluntaria en la interpretación de la causación del Impuesto al Valor Agregado (IVA) conforme al mecanismo denominado base de flujo, que fue contemplado en el paquete económico presentado por el ejecutivo federal el 5 de abril del 2001 a la Cámara de Diputados del Congreso de la Unión (Presidencia de la República, 2001) y actualmente vigente en la ley del IVA.

II. EL OLOR DE LAS COSAS: EL EFECTO DEL FLUJO

Para el Ejecutivo Federal, el olor de las cosas en aquel 2001, se manifestaba como un sistema tributario mexicano que adolecía de defectos graves y elevados costos impuestos a la sociedad, extensamente documentados por analistas. Aquel Big Data prehistórico arrojo, como premisa, qué para lograr que “[…] el mayor número de contribuyentes puedan cumplir con sus obligaciones fiscales en una forma sencilla, y no tengan que estar financiando a sus clientes por el impuesto al valor agregado que tienen que pagar por las actividades que realizan a crédito, se estima necesario proponer”: la causación del IVA con base en el mecanismo denominado base flujo (Presidencia de la República, 2001).

El artefacto jurídico tributario; base flujo, no solo planteaba una nueva ley del IVA, sino, en primer término:

[…] establecer la causación del impuesto con base en el mecanismo denominado base flujo, mediante el cual en la enajenación de bienes, la prestación de servicios, o en el otorgamiento del uso o goce de bienes, el impuesto se causa en el momento en que efectivamente, el contribuyente cobre las contraprestaciones.

De esta forma la obligación de pago surgirá cuando se dé la percepción efectiva del precio pactado y demás cantidades que se cobren al adquirente, a quién recibe el servicio, o a quién use o goce temporalmente un bien.

Por contra, el impuesto se trasladará al adquirente del bien, al beneficiario del servicio o a quien se otorga el uso o goce temporal de un bien, hasta el momento en que cobre la contraprestación pactada y hasta por el importe del pago que se realice, y la persona a quien se efectúa el traslado efectivo, únicamente lo podrá acreditar hasta que efectivamente pague la contraprestación y hasta por el monto del impuesto efectivamente trasladado, no obstante que con anterioridad al pago hubiese recibido el comprobante de la operación.

Este mecanismo de base flujo sustituye al que establece la Ley que se propone abrogar, conforme al cual el impuesto se causa a partir del momento en que se considera que nació el derecho a exigir el cobro o el pago del precio o contraprestación pactados, aún cuando no se hayan cobrado, lo que provoca que el contribuyente esté obligado a pagar el impuesto aún sin haber obtenido la percepción del pago, provocando en ciertos casos problemas de liquidez a las empresas.

Es importante señalar que bajo un esquema de flujo de efectivo como el que se propone, se establece un tratamiento más justo y equitativo, puesto que se vuelve neutral frente a las políticas de comercialización y cobro que las empresas otorguen a sus clientes, ya que en todos los casos el impuesto se pagará hasta la percepción efectiva del cobro, además de que se simplifica el cálculo del gravamen y la fiscalización que del cumplimiento de las obligaciones en esta materia deben hacer las autoridades fiscales.

[…] énfasis añadido (Presidencia de la República, 2001).

En segundo, aprovechar el flujo generado por el propio mecanismo en favor del fisco, esto es; al ser un impuesto definitivo y mensual, los contribuyentes deberían financiar el impuesto causado y trasladado, sin importar de dónde se cubriría el impuesto causado, como advierte del texto de la exposición de motivos del sistema denominado base flujo, que a continuación se transcribe:

[…] en donde en forma alguna los contribuyentes tienen que financiar el impuesto causado y trasladado, por lo que el fisco también debe verse beneficiado al percibir mensualmente el impuesto (Presidencia de la República, 2001).

Y, en tercero lugar, corregir las distorsiones técnicas del acreditamiento del IVA o abusos por parte del contribuyente (sic), como p. ej.:

a) devoluciones de saldos a favor originadas por la ceguera intencional del contribuyente para comprender la definición del significado del constructo legal: impuesto acreditable:

Por lo que hace a las reglas de acreditamiento propuestas en esta Iniciativa, debe mencionarse que tienen como propósito corregir las distorsiones técnicas que esta figura había sufrido en los últimos años, y al mismo tiempo, establecer limitantes a las prácticas indebidas de devoluciones de saldos a favor, en que han incurrido algunas empresas.

De esta forma se reestablece la definición de lo que es el impuesto acreditable, entendiendo como tal un monto equivalente al del impuesto al valor agregado que hubiera sido efectivamente trasladado a los contribuyentes y el propio impuesto que los mismos hubiesen pagado en la importación de bienes y servicios. (Presidencia de la República, 2001), énfasis añadido.

b) aplicación de la regla de la proporción para el acreditamiento, devoluciones por ciclos económicos del contribuyente que afectan al flujo financiero del fisco, entre otras más mencionadas por el Ejecutivo Federal.1

Así, la premisa, propuesta por el Ejecutivo Federal, sobre de la causación del IVA con base en el mecanismo denominado base flujo, tuvo como resultado legislativo: el aglutinamiento de diversos preceptos legales, en un solo artículo, el séptimo transitorio de la Ley de Ingresos de la Federación (LIF) para el Ejercicio Fiscal de 2002, y no la expedición de una nueva LIVA. El régimen transitorio de la causación del IVA entraría en vigor a partir del 1 de enero del 2002, para posteriormente ser derogado, a partir del 01 de enero del 2003, por el cardinal segundo transitorio, del decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, publicado en el Diario Oficial de la Federación (DOF) el 30 de diciembre del 2002, para dar seguridad jurídica a los contribuyentes y confirmar en el cuerpo de la LIVA la permanencia del constructo: flujo de efectivo.

III. LA INOCENCIA MÁS ALLÁ DE TODA DUDA RAZONABLE: LA COMPENSACIÓN CIVIL EN LA MATERIA TRIBUTARIA

A pesar de que la última reforma al Código Civil Federal (CCF) data del 11 de enero del 2021, la fracción VIII, del numeral 2192, no ha sufrido cambio alguno desde su publicación en el DOF, el 31 de agosto de 1928, o desde su vigencia, a partir del 1 de octubre de 1932. La compensación civil no tendrá efecto de extinguir por ministerio de ley las deudas recíprocas entre ambos sujetos de la relación jurídica tributaria, salvo la siguiente excepción:

2192. La compensación no tendrá lugar:

I. […]

VIII. Si las deudas fuesen fiscales, excepto en los casos en que la ley lo autorice. Énfasis añadido.

En la imagen 1 podemos observar cómo es que opera la prohibición señalada en el numeral 2192, fracción VIII, del CCF, es decir, cuando dos personas X y Z reúnen la calidad de deudores (D) y acreedores (A) recíprocamente; DX, AX y AZ, DZ, en el derecho civil tendrá lugar el fenómeno jurídico de la compensación y sus efectos en un mismo plano legal; (1) extinguir las dos deudas hasta la cantidad que importe menor y, (2) quedando expedita la acción por el resto de la deuda.

AX y DZ se presentan ahora sin tener la calidad de Acreedor y Deudor recíprocamente, debido a que DZ mantiene solo la deuda residual de $58 para con AX, después del efecto legal de la compensación civil, pero ¿qué sucede con AX en su esfera jurídica tributaria, después de la extinción de la obligación recíproca con DX? ¿Podría AX interpretar que el efecto de la compensación civil, además de subsumir a la prestación y contraprestación, también incluye sus efectos a los impuestos, p. ej.: el IVA? En otros términos, ¿existe la compensación civil por partida doble?, o bien podríamos decir que AX ha incurrido con la compensación civil en el fenómeno del nacimiento de la obligación tributaria del pago al mismo tiempo.

Si AX se ha encontrado con la institución jurídica del nacimiento de la obligación tributaria del pago, entonces AX se encuentra en otro plano jurídico llamado el mundo de los hechos jurídicos tributarios y, por lo cual deberá responder por aquellos actos o hechos jurídicos tributarios que haya realizado con AZ o DZ ante el fisco; AF, como DX’ al encontrarse de cara al sujeto activo de la relación jurídica tributaria, dado que AF, no puede tener la calidad recíproca de deudor y acreedor tratándose de la extinción de las obligaciones fiscales por compensación, salvo que así lo permita la norma tributaria. En la Imagen 1 se puede observar la prohibición legal, de la fracción VIII, numeral 2192, del CCF: donde DX’ lleva al plano jurídico tributario, no la compensación civil, por partida triple, sino:

a) el acto del nacimiento de la obligación tributaria del pago, que es lo relativamente importante de la compensación civil para AF; la incidencia tributaria y,

b) la disminución de su patrimonio, o conjunto de universalidades jurídicas, por la extinción de la obligación fiscal; líquida y exigible para con AF; el pago del impuesto.

Imagen 1. Extinción de las obligaciones: la compensación civil y su prohibición señalada en el numeral 2192, fracción VIII, del CCF, fuente: Elaboración propia.

Pero ¿es posible considerar que DX’ pueda llevar al plano jurídico tributario la compensación civil, por partida triple, sin que exista duda razonable?, p. ej.: a la Ley del Impuesto al Valor Agregado (LIVA), o se trata de un fallo de conciencia, como refiere el Prof. Daniel J. Simon, o en el caso de hacerlo el contribuyente se encontrará interpretando la norma tributaria con dolo eventual; o la ceguera intencional, de ser esta última la respuesta, los contribuyentes tendrían un riesgo fiscal grave para con AF, dado que su conducta se encontraría tipificada como un delito en materia tributaria, por el no entero del IVA a cargo, devoluciones y acreditamientos indebidos del IVA.

En la imagen 1 se ha señalado que DX’ lleva al plano jurídico tributario, no la compensación civil, por partida triple, sino: a) el acto del nacimiento de la obligación tributaria y, la disminución de su patrimonio por la extinción de la obligación fiscal; líquida y exigible. Lo anterior se sostiene a partir del contenido del artículo 5 del Código Fiscal de la federación (CFF), que a continuación se transcribe, en relación con la aplicación estricta, de los numerales 1-B, 4, 5, fracción III, y 34 de la LIVA:

Artículo 5o.- Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa.

Las otras disposiciones fiscales se interpretarán aplicando cualquier método de interpretación jurídica. A falta de norma fiscal expresa, se aplicarán supletoriamente las disposiciones del derecho federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal. Énfasis añadido.

En el ejemplo de la imagen 2, se puede observar cómo después de la compensación entre DX Vs. AX y AX Vs. DX se han extinguido dos deudas en el Derecho Civil para dar sustancia, en el plano del Derecho Tributario; al nacimiento de la obligación tributaria a que se refiere el artículo 1 de la LIVA, es decir, DX’ ha sido atrapado por la incidencia tributaria, el presupuesto del hecho concreto: el momento en que se considera, en el mundo fáctico, efectivamente cobradas las contraprestaciones por DX’ pero no así el pago del impuesto a cargo existente entre DX’ Vs. AF, o el acreditamiento a que se refieren los cardinales 4, y 5, fracción III, de la LIVA, si bien la compensación civil ha dado origen al nacimiento de la obligación tributaria para con DX’, lo cierto es que DX’, no podrá restar el impuesto acreditarle a las cantidades que resulten de aplicar a los valores señalados por la LIVA la tasa que corresponda según el caso, por el hecho de no existir efectivamente el pago a que se refiere la fracción III, artículo 5 de la LIVA, la cual refiere que para que sea acreditable el IVA deberá cumplir con el siguiente requisito:

Artículo 5o.- […]

III. Que el impuesto al valor agregado trasladado al contribuyente haya sido efectivamente pagado en el mes de que se trate;

IV. […] Énfasis añadido.

La compensación señala el artículo 2194 del CCF, produce sus efectos de pleno derecho y extingue todas las obligaciones correlativas desde el momento en que es hecha legalmente. Así, entre DX Vs. AX y AX Vs. DX, la compensación realizada en el mes 2, imagen 2, ha creado una suerte de efectos jurídicos que son atrapados por la incidencia tributaria, o el presupuesto del hecho concreto:

1) Para el sujeto X, en su calidad de DX’ Vs. AF:

a) AX ha extinguido el 50% de la contraprestación, de conformidad con el artículo 1-B de la LIVA, por la percepción efectiva2 de $58, detonando, así, el nacimiento de la obligación tributaria de $8, que lo eleva a la calidad de DX’ Vs. AF,3 con un pasivo fiscal de $8, como se muestra en la cuenta T4 con el título IVA a Favor | IVA a cargo, con número de asiento contable 3. Argumentación que encuentra su sostén en la propia exposición de motivos de la causación del IVA con base en el mecanismo denominado base flujo, que refiere lo siguiente:

[…] la obligación de pago surgirá cuando se dé la percepción efectiva del precio pactado y demás cantidades que se cobren al adquirente, a quién recibe el servicio, o a quién use o goce temporalmente un bien[,] [y]

Por contra, el impuesto se trasladará al adquirente del bien, al beneficiario del servicio o a quien se otorga el uso o goce temporal de un bien, hasta el momento en que cobre la contraprestación pactada y hasta por el importe del pago que se realice […], (Presidencia de la República, 2001), énfasis añadido.

b) DX ha extinguido su deuda por $58 y, tiene el derecho de aplicar el mecanismo aritmético contenido en el cardinal 4 de la LIVA, en su calidad de DX’ Vs. AF, sin excepción alguna, pero con la limitante expresamente señalada por la fracción III, artículo 5 de la LIVA; que el impuesto que se le trasladó haya sido pagado, en el ejemplo de la imagen 2, DX no ha pagado el impuesto trasladado, en estricta interpretación5 o doctrinalmente6. Y, no existe pago,7 porque, como señalan Osterling, F. y Castillo, M. “La compensación es una figura con personalidad propia, cuyos efectos se vinculan al pago sin serlo en estricto.” La compensación es la antítesis del pago: porque “[…] suprime el cumplimiento efectivo de las prestaciones recíprocas” y en todo caso la compensación “[…] es una suerte de ejecución de garantía por lo mismo a su vez adeudado […]” (Osterling y Castillo, 2014, p. 42).

Lo que DX realizo fue la extinción de su deuda por $58, a través de la compensación, institución jurídica que no puede ser equiparada al pago para justificar su efecto extintivo.8 Motivo por el cual DX’ Vs. AF, solo puede llevar a la fórmula aritmética del acreditamiento la cantidad de $0, como se muestra en la cuenta T con el título IVA por acreditar, con el número de asiento contable 1. Nuevamente, la argumentación encuentra apoyo en la exposición de motivos de la causación del IVA con base en el mecanismo denominado base flujo, que señala lo siguiente:

[…] la persona a quien se efectúa el traslado efectivo, únicamente lo podrá acreditar hasta que efectivamente pague la contraprestación y hasta por el monto del impuesto efectivamente trasladado, no obstante que con anterioridad al pago hubiese recibido el comprobante de la operación. (Presidencia de la República, 2001), énfasis añadido.

c) el derecho a solicitar los saldos a favor del IVA, en los términos de los numerales 6 de la LIVA y 22 del CFF. En la imagen 2, se puede ver que DX’ Vs. AF, tiene el derecho de solicitar el saldo a favor por la cantidad $0, como se muestra en la cuenta T con el título IVA a Favor | IVA a cargo.

En relación con el sujeto Z, en su calidad de DZ’ Vs. AF, encontramos los mismos efectos jurídicos de la compensación civil en el Derecho Tributario que se señalaron para con el sujeto X, en su calidad de DX’ Vs. AF:

a) el nacimiento de la obligación tributaria,

b) el derecho a la mecánica del acreditamiento del IVA que se le traslade y haya sido efectivamente pagado,

c) la limitante expresamente señalada por la fracción III, artículo 5 de la LIVA, y

d) el derecho a solicitar los saldos a favor del IVA.

Imagen 2. Extinción de las obligaciones: la compensación civil y los de efectos jurídicos que son atrapados por la incidencia tributaria, o el presupuesto del hecho concreto: el momento en que se considera, en el mundo fáctico, efectivamente cobradas las contraprestaciones, fuente: Elaboración propia.

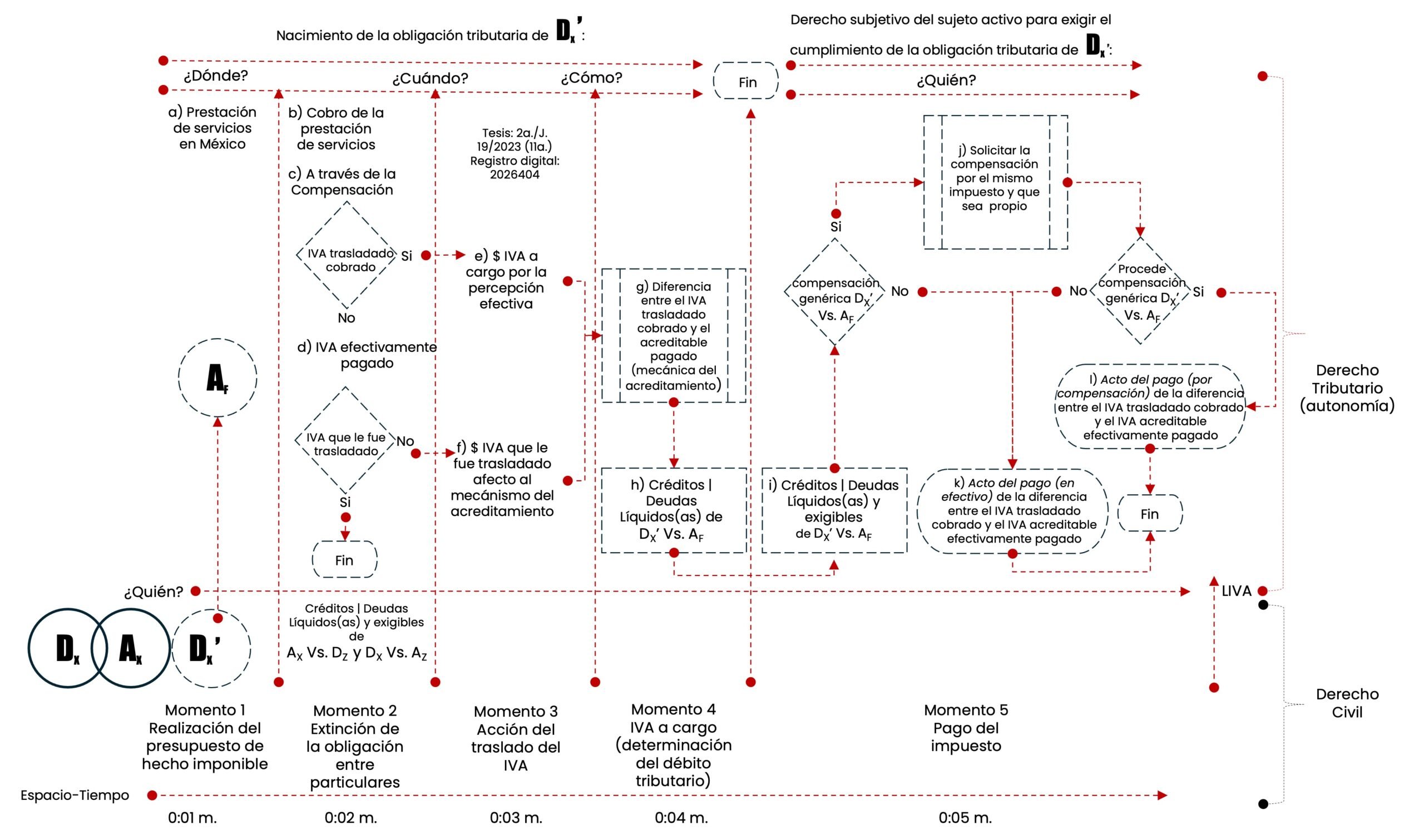

Una pregunta que aún nos resta responder es ¿existe la Compensación por partida doble? Y con ello nos referimos a: si cuando el sujeto X, realiza en el plano del Derecho Civil el acto jurídico de la compensación, momento 2 de la imagen 3, el mismo hecho jurídico, tiene relevancia para la materia tributaria, a tal efecto de extender esa misma compensación hasta el grado de extinguir las deudas y créditos entre los particulares y el Estado, momento 5 de la imagen 3, considerando la naturaleza especial del crédito o la cualidad del acreedor.

Para Demetrio Cortés Ortega, coautor de la obra Código Civil Federal Comentado. Libro Cuarto. De las Obligaciones, la respuesta sería afirmativa, puesto que señala que, “[l]a fr. VIII no tiene razón de existir, ya que el Código Fiscal de la Federación, en sus a. 46, fr. III, 48, 49, 55-57 determina que el fisco debe realizar la compensación de oficio” (sic), (González, 2015, pp. 223-224). Pero seamos (científicos) serios y antes de contestar, señalemos: a) que el investigador Demetrio Cortés Ortega ha citado varios artículos de una ley tributaria que tiene 56 años de haber sido derogada y b) la obra Código Civil Federal Comentado. Libro Cuarto. De las Obligaciones, fue escrita y publicada en 2015.

Así, podemos responder, en primer término, que “[l]a compensación en general no está admitida como principio general de extinción de las obligaciones tributarias […]” lo que sí se admite en el Derecho Tributario, señala el Prof. Dino Jarach es: “[…] la figura genérica de la compensación que el contribuyente puede oponer al [E]stado por una deuda líquida y exigible que el [E]stado tenga con él, ya sea: a) por otro impuesto;9 b) por el mismo impuesto […]”. Y con respecto a obligaciones del Estado, independientes del impuesto, “[…] no se admite la compensación cuando se trata de contra índole que no sean tributarias” (Jarach, 1970, p.106).

El Prof. Soler nos confirma la tesis de Jarach al referir que, “la compensación es una facultad de la Dirección General Impositiva [(en el caso del Estado mexicano sería el SAT)], que puede ejercer de oficio. [Y] [l]os contribuyentes pueden, a su vez, solicitar la compensación, pero no pueden efectuarla por su sola decisión, salvo casos especiales” referidos por Jarach (Soler, 2011, p. 385).10 A continuación, en la Imagen 3 se puede observar el instante en el que sujeto X en su calidad de DX’ Vs. AF, deberá solicitar la compensación; nos referimos al momento 5; espacio-tiempo en el que surge el derecho subjetivo del sujeto activo y éste puede exigir el cumplimiento de pago de la obligación tributaria de DX’:

Imagen 3. Extinción de las obligaciones: la compensación civil Vs. compensación genérica (o tributaria; el nacimiento de la obligación tributaria y la obligación del pago del Impuesto, el conjunto de los movimientos que conforman el nacimiento de la obligación tributaria del IVA; 1, 2, 3, y 4, y el momento en que se considera efectivamente cobrado o pagado el IVA traslado, por y el contribuyente, respectivamente), fuente: Elaboración propia.

Y, en segundo lugar, responder, más allá de toda duda razonable, que la compensación tributaria11 realizada por el sujeto X en su calidad de DX’ Vs. AF, no es el mismo acto jurídico realizado frente al sujeto Z, se trata, entonces, de otro hecho jurídico que ha sucedido en un espacio-tiempo distinto, representado en el 0:05 m. de la imagen 3, como el momento 5, donde el sujeto X, en su calidad de DX’, es atrapado por la incidencia tributaria del nacimiento de la obligación tributaria. En cambio, el momento 2, 0:02 m. se refiere al acto de la Compensación Civil entre DX Vs. AX y AX Vs. DX,12 de cuyo hecho jurídico surgen las siguientes las consecuencias jurídicas, que serán subsumidas por el Derecho Tributario, para con el sujeto X:13

a) el cobro efectivo de la contraprestación; artículo 1-B y 17 de la LIVA y,

b) la activación del mecanismo de acreditamiento a que se refieren los numerales 1, antepenúltimo párrafo, 4, y 5, fracción III, de la LIVA.

Así, no se debe enrarecer o confundir los hechos jurídicos del momento 2 con el conjunto de los movimientos que conforman el nacimiento de la obligación tributario, véase la imagen 3, ni mucho menos el tratar a la Compensación Civil como un acto jurídico gemelo de la Compensación Tributaria; en la imagen 3 se puede observar que ambos actos jurídicos suceden en un espacio-tiempo distinto. Y, en cuanto al momento 3, acción del traslado del IVA, en el siguiente apartado se abordará:

a) el criterio de la jurisprudencia con registro digital: 2026404, emitida por la segunda sala de la Suprema Corte de Justicia de la Nación (SCJN) y,

b) la relación, existente o posible, de la ceguera voluntaria como un fallo de la conciencia en la interpretación estricta de los numerales 1, antepenúltimo párrafo, 1-B, 4, 5, fracción III, y 17, de la LIVA.

IV. LA COMPENSACIÓN CIVIL NO ES UN MEDIO PARA SU PAGO NI PUEDE DAR LUGAR A UNA SOLICITUD DE SALDO A FAVOR O ACREDITAMIENTO DEL IVA: CHARLIE Y (LAS VENTAS DE) LA FÁBRICA DE CHOCOLATE

¿Lo ha sido alguna vez?, o acaso desde la introducción del artefacto jurídico tributario; base flujo, ¿el contribuyente ha sufrido la ceguera voluntaria como un fallo de la conciencia en la interpretación estricta de ciertos artículos de la LIVA?14 Si se preguntase a la Segunda Sala (SS) de la SCJN, la respuesta es la siguiente:

a) Doctrinalmente, y citando a Gutiérrez y González (1997), refiere la SCJN que, no se puede extinguir la obligación de pago del IVA15 al existir prohibición expresa entre particulares, porque el Estado:16

[…] se sujeta a un régimen privilegiado de derecho en materia fiscal, y por lo general se crean excepciones al sistema civil. Además, los créditos fiscales del Estado, que se supone se destinan a la satisfacción de los intereses colectivos, no podrían quedar sujetos a que los particulares hicieran operar como derecho civil la compensación, salvo que la ley lo autorice.

Por último, la idea que en teoría fundamenta a la compensación establecida por ley no se da respecto del Estado: el particular no puede tener el temor de que el Estado sea insolvente, y por lo mismo que pueda dudar de encontrar bienes en donde hacer efectivo su derecho. (11) (Énfasis y subrayado añadidos). (Suprema Corte de Justicia de la Nación, 2023a, p. 12).

Y, si el sujeto pasivo de la obligación jurídica tributaria así lo hiciera; es decir, aplicar la compensación como una forma de pago del IVA, sería tanto como:

67. […] confundir el momento en que nace, surge o se actualiza la obligación de pago del impuesto, con la extinción o conclusión de esa misma obligación. Es decir, sería dejar a la voluntad de los sujetos que prestan servicios independientes para que vía compensación civil surja y se extinga la obligación de pagar el IVA, supuesto que, además, el mismo CCF prohíbe en su artículo 2192, fracción VIII. (Suprema Corte de Justicia de la Nación, 2023a, p. 12).17

Porque de conformidad con el artículo 2192, fracción VIII, del CCF, la compensación no tendrá lugar si las deudas fuesen fiscales, como p. ej.: el pago del impuesto a que se refiere el numeral 1, fracción II, de la LIVA, que deriva y se encuentra ligada jurídicamente, en abstracto y concreto, al nacimiento de la obligación tributaria, y que a continuación es explicada por la SS de la SCJN:

43. […] el artículo 1, fracción II, de la LIVA establece que las personas físicas o morales (ámbito subjetivo) que en territorio nacional (ámbito espacial) realicen, entre otros, la actividad de prestar servicios independientes (ámbito material), se encuentran obligados al pago del impuesto, el cual se calcula aplicando a los valores señalados en la LIVA, la tasa del 16 %. En otras palabras, el invocado numeral en la porción normativa señalada establece la obligación de pago del IVA por la actividad consistente en prestar servicios independientes que se lleven a cabo por personas físicas o morales en el territorio nacional, obligación de pago que se calcula aplicando a los valores previstos en la LIVA, la tasa del 16 %.

44. Así, una vez que se actualiza el invocado hecho imponible, las personas físicas o morales se encuentran obligadas al pago del IVA. Pero aquí surge la pregunta consistente en determinar en qué momento debe pagarse esa obligación del IVA en el caso de la prestación de servicios independientes (ámbito temporal). (Suprema Corte de Justicia de la Nación, 2023a, p. 12), énfasis añadido.18

Así, podemos señalar que doctrinalmente para México en materia tributaria, según la SS de la SCJN: la compensación civil no es un medio para su pago (sic), ni puede dar lugar a una solicitud de saldo a favor o acreditamiento del IVA.

b) Por interpretación sistemática: de los numerales 1, párrafos primero, y segundo, 1-B, 4, 5, fracción III, 17, y 18, de la LIVA, 5 y 23 del CFF, y 2192, fracción VIII, del CCF, según la SS de la SCJN; se advierte que no puede dar lugar a una solicitud de saldo a favor o al acreditamiento del IVA, (Suprema Corte de Justicia de la Nación, 2023ª, pp. 7-16), porque:

i) la compensación civil no es un medio de pago del IVA, en razón de que:

59. […] cuando una persona física o moral presta un servicio independiente a otra persona física o moral, es posible que entre ellas reúnan la calidad de deudor y acreedor recíprocamente y por su propio derecho. Así, entonces, podrá actualizarse la compensación que dio lugar a las contraprestaciones por los servicios independientes prestados por los que se tiene la obligación de pagar el IVA.

60. Es justamente cuando el interés del acreedor queda satisfecho con la compensación, que el artículo 1o.-B, párrafo primero, de la LIVA, establece que las contraprestaciones se consideran efectivamente cobradas por los servicios prestados y por los que se debe pagar el IVA. Es decir, la compensación civil es una forma de determinar el momento en que se entienden efectivamente cobradas las contraprestaciones por los servicios prestados y por los que se tiene la obligación de pagar el IVA, pero no es una forma de pago del IVA. (Suprema Corte de Justicia de la Nación, 2023a, p. 10), énfasis añadido.

ii) Y, tampoco puede dar lugar a una solicitud de IVA; porque no existe IVA pagado, el tolerarlo, sería:

67. […] sostener que la compensación civil es una forma de pago del IVA es tanto como confundir el momento en que nace, surge o se actualiza la obligación de pago del impuesto, con la extinción o conclusión de esa misma obligación. Es decir, sería dejar a la voluntad de los sujetos que prestan servicios independientes para que vía compensación civil surja y se extinga la obligación de pagar el IVA, supuesto que, además, el mismo CCF prohíbe en su artículo 2192, fracción VIII. (Suprema Corte de Justicia de la Nación, 2023ª, p. 11), énfasis añadido.

25. Además, la fracción VI, incisos a) y b), del artículo 25 de la Ley de Ingresos de la Federación para el ejercicio fiscal 2019, así como el texto vigente a partir del ejercicio 2020 de los artículos 23, primer párrafo, del Código Fiscal de la Federación y 6o., [(sic)] párrafos primero y segundo, de la Ley del Impuesto al Valor Agregado, establecen que los contribuyentes únicamente pueden optar por compensar las cantidades que tengan a su favor, contra las que estén obligados a pagar por adeudo propio, siempre que ambas deriven de un mismo impuesto, incluyendo sus accesorios, por lo cual, la compensación únicamente puede ser empleada para el pago de obligaciones fiscales, cuando el contribuyente tenga el carácter de acreedor y deudor de la autoridad hacendaria y no respecto de otro contribuyente. (Suprema Corte de Justicia de la Nación, 2023a, p. 4)

75. En conclusión, la compensación civil no es un medio de pago del IVA ni puede dar lugar a una solicitud de saldo a favor o acreditamiento del impuesto. (Suprema Corte de Justicia de la Nación, 2023a, p. 12).

iii) ni acreditamiento alguno del impuesto porque no se ha demostrado por el contribuyente que el impuesto haya sido efectivamente pagado, en todo caso:

37. […] dado que la compensación sólo determina cuándo nace la obligación del impuesto al valor agregado, […] no da lugar a su acreditamiento, porque para tal efecto debe haberse pagado efectivamente al fisco; sumado a que la compensación, conforme a las leyes fiscales, únicamente se da en las relaciones entre los contribuyentes y la Hacienda Pública, no entre los primeros entre sí, pues el mismo artículo 2192, fracción VIII, del CCF, establece la improcedencia de la compensación tratándose de adeudos fiscales. (Suprema Corte de Justicia de la Nación, 2023a, pp. 6-7).

Y, el criterio jurídico operante en México, según la SS de la SCJN, a partir de mayo de 2023, es:

Criterio jurídico: La Segunda Sala de la Suprema Corte de Justicia de la Nación determina que, de la interpretación de los artículos 1, 1-B, 5, 17 y 18 de la Ley del Impuesto al Valor Agregado, la compensación civil no es un medio de pago del impuesto al valor agregado ni puede dar lugar a una solicitud de saldo a favor o acreditamiento. (Suprema Corte de Justicia de la Nación, 2023a, p. 13).

Criterio, que a su vez dio origen a la tesis 2a./J. 19/2023 (11a.), de rublo: IMPUESTO AL VALOR AGREGADO. LA COMPENSACIÓN CIVIL NO ES UN MEDIO PARA SU PAGO NI PUEDE DAR LUGAR A UNA SOLICITUD DE SALDO A FAVOR O ACREDITAMIENTO (LEGISLACIÓN VIGENTE EN LOS EJERCICIOS FISCALES 2019 Y 2020).19 Y que nos servirá de apoyo para responder a la interrogante que se señaló al inicio de este apartado: ¿la compensación civil alguna vez ha sido medio de pago del IVA? De no existir a la tesis 2a./J. 19/2023 (11a.) la respuesta podría ser nunca, pero lo cierto es que la tesis 2a./J. 19/2023 (11a.) deriva de una contradicción de criterios (413/2022) entre los sustentados por el Pleno en Materia Administrativa del Décimo Sexto Circuito y el Cuarto Tribunal Colegiado de Circuito del Centro Auxiliar de la Décima Región, con residencia en Saltillo, Coahuila de Zaragoza, en apoyo del Décimo Primer Tribunal Colegiado en Materia Administrativa del Primer Circuito. He ahí la respuesta.

¿Qué representa para el contribuyente la tesis 2a./J. 19/2023 (11a.)?, una muestra o lección de la interpretación estricta de la norma tributaria y la aplicación de la supletoriedad de las disposiciones del derecho federal común al derecho fiscal, de conformidad con el artículo 5 del CFF, o si se prefiere como escribió el novelista británico Roald Dahl (1916-1990) en su obra Charlie y la fábrica de chocolate (1964): Una sopa de tu propio Chocolate.

Pero, también, las preguntas: ¿a si el contribuyente ha sufrido la ceguera voluntaria como un fallo de la conciencia en la interpretación estricta de ciertos artículos de la LIVA?, o ¿si todos los contribuyentes son como los Ooompa Loompas, de la fábrica de Charlie? Pigmeos de la interpretación jurídica que solo pensamos en los granos de cacao. Con relación a la primera, la ceguera voluntaria, willful blindness, doctrina de las instrucciones del avestruz, ostrich instructions doctrine o la doctrina de la evitación de la conciencia, conscious avoidance doctrine, la tesis 2a./J. 19/2023 (11a.) tendrá consecuencias legales que constituyan una forma vetusta de imputación subjetiva de la responsabilidad en el derecho penal tributario por la idea de los deberes de cuidado. Y con respecto a la segunda, si todos los sujetos pasivos de la relación jurídica tributaria son enanos de la interpretación, es decir, interpretaron lo mismo, cayeron en el igual error, ¿no existe la buena fe calificada?, para argumentar, más allá de toda duda razonable, que su ceguera implicaba desconocimiento y, como señala Regis y Gomes:

[…] Significa conciencia de la elevada probabilidad de la existencia de algun ilícito penal. [Y] [s]in embargo, no hay conciencia de los elementos objetivos del tipo y mucho menos se tiene voluntad de realizarlos. Lo que hay es ignorancia intencionada de conocer eventuales elementos, por algún motivo que puede ser reprobable (eludir la persecución penal, beneficiarse con la alegación del desconocimiento) o no (egoísmo, incredulidad, inocencia, paranoia, etc.). Se aleja, por lo tanto, del dolo directo y del propio dolo eventual (Regis y Gomes, 2021, p. 21), énfasis añadido.

En otros términos: la no corrección fiscal, a raíz de la tesis 2a./J.19/2023 (11a.), ¿podría traer como consecuencia, última? El delito de la defraudación fiscal, cuando todos los contribuyentes, pigmeos de la interpretación, víctimas de la interpretación sistemática, han caído en el mismo error de interpretación, originado por la hiperinflación de la información del traslado del IVA.

V. CONSIDERACIONES FINALES

1. La tesis 2a./J. 19/2023 (11a.) representa, para el contribuyente y, los abogados fiscalistas, una muestra o lección de la interpretación estricta de la norma tributaria y la aplicación de la supletoriedad de las disposiciones del derecho federal común al derecho fiscal, una explicación no muy elaborada o bien constreñida a una idea; el pago del IVA, o si se prefiere como escribió el novelista británico Roald Dahl (1916-1990) en su obra Charlie y la fábrica de chocolate (1964): Una sopa de tu propio Chocolate.

2. Según la interpretación sistemática realizada por la SS de la SCJN: LA COMPENSACIÓN CIVIL NO ES UN MEDIO PARA SU PAGO NI PUEDE DAR LUGAR A UNA SOLICITUD DE SALDO A FAVOR O ACREDITAMIENTO (LEGISLACIÓN VIGENTE EN LOS EJERCICIOS FISCALES 2019 Y 2020) DEL IMPUESTO AL VALOR AGREGADO, porque primero, no se ha pagado o cobrado efectivamente el IVA que le ha sido trasladado al contribuyente y segundo, la compensación no es un pago real ni ficticio, porque la función de esta es suprime el cumplimiento recíproco de las dos prestaciones.

3. Por presión científica nos apartamos del párrafo 67, del Precedente (sentencia). CONTRADICCIÓN DE CRITERIOS (ANTES CONTRADICCIÓN DE TESIS) 413/2022, (Suprema Corte de Justicia de la Nación, 2023a, p. 11), dado que la SS de la SCJN al tratar despejar el significado del nacimiento de la obligación tributaria y la obligación del pago del Impuesto, como se mencionó en el apartado III: enrareció los hechos jurídicos del momento 2 con el conjunto de los movimientos que conforman el nacimiento de la obligación tributario; 1, 2, 3, y 4, véase la imagen 3. Es decir, al parecer, la SS de la SCJN debería de haberse referido al momento 3, para señalar que, no se debe confundir nacimiento de la obligación tributaria del IVA con el momento en que se considera efectivamente cobrado o pagado el IVA traslado, por y el contribuyente, respectivamente. Situación que deja al contribuyente en un estado de falta de seguridad jurídica.

4. Por presión científica nos apartamos de los párrafos 43 y 44, del Precedente (sentencia). CONTRADICCIÓN DE CRITERIOS (ANTES CONTRADICCIÓN DE TESIS) 413/2022, (Suprema Corte de Justicia de la Nación, 2023ª, p. 11), para señalar que la SS de la SCJN también ha dejado de largo en su interpretación sistemática el artículo 1, antepenúltimo párrafo y 4 de la LIVA. Situación que deja al contribuyente en un estado de falta de seguridad jurídica.

5. La tesis 2a./J. 19/2023 (11a.) representa, para el contribuyente, el conocimiento de un error en la interpretación de la norma tributaria, por lo cual deberá corregir su situación fiscal, aun cuando todos los contribuyentes, pigmeos de la interpretación, hayan caído en el mismo error de interpretación originado por la hiperinflación de la información del traslado del IVA, como p. ej.:

a) Realizar la devolución de los saldos a favor de IVA en los que haya aplicado la compensación como forma de pago del IVA, en la determinación de éste.

b) Recalcular el impuesto a cargo por el IVA que le fue trasladado (acreditable) y pagado mediante el uso de la compensación civil.

c) Considerar, para efectos de la Ley del Impuesto sobre la Renta, el monto de las deducciones que no reúnen los requisitos fiscales, por la forma de pago manifestada en el Comprobante Fiscal Digita por Internet (CDFI), e incluir el error en tratándose de la forma de pago del IVA trasladado por la compensación civil.

d) Considerar, los efectos de no realizar la corrección fiscal de manera voluntaria, a raíz de la tesis 2a./J.19/2023 (11a.), que podría traer como consecuencia, última, el delito de la defraudación fiscal.

VI. BIBLIOGRAFÍA

Byung-Chul, H. (2018) La sociedad del cansancio (A. Saratxaga, y A. Ciria, trad.). Herder (original publicado en 2010).

González, J. (Coord.). (2015). Código Civil Federal Comentado. Libro Cuarto. De las Obligaciones. IIJ de la UNAM.

Giglioli, D. (2020). Crítica de la víctima [Archivo electrónico] (B. Moreno, trad.). Herder (original publicado en 2014).

Gutiérrez y González, E. (1997). Derecho de las obligaciones, Porrúa.

Navarrine, S. (Dir.a). (2010). Derecho Tributario: Doctrinas esenciales (Vol. III). La Ley.

Navarrine, S. y D’Alessandro, V., (2014). Extinción de las obligaciones tributarias. La Ley.

Jarach, D. (1970). Clases de Derecho Tributario. CIET.

Osterling, F. y Castillo, M. (2014). Tratado de derecho de las obligaciones (Vol. IV). ECB Ediciones.

Presidencia de la República. (2001). EXPOSICIÓN GENERAL DE LA PROPUESTA DE LA NUEVA HACIENDA PÚBLICA DISTRIBUTIVA. Gaceta Parlamentaria, IV(723), sn. Recuperado el 11 de octubre del 2023 de: http://gaceta.diputados.gob.mx/Gaceta/58/2001/abr/Inis/ExpoM.html

Regis, L., y Gomes, L. (2021). Ceguera Voluntaria: Una Teoría Peligrosa. Revista General de Derecho Penal, 35, 1-28. Recuperado el 23 de octubre del 2023 de: https://irp.cdn-website.com/f6e36b8e/files/uploaded/CEGUERA-Espanha.pdf

Ruggiero, R. (1931). Instituciones de Derecho Civil (Vol. 2). Editorial Reus (original publicado en 1930).

Simon, D. (2023). Fallos de conciencia – El caso de la ceguera intencional. En NOBA (Ed.), Psychology (pp. 8.8.1-8.8.10). LibreTexts. Recuperado el 11 de octubre del 2023 de: https://espanol.libretexts.org/Ciencias_Sociales/Psicologia/Libro%3A_Psicolog%C3%ADa_(Noba)/Chapter_8%3A_Sensaci%C3%B3n_y_Percepci%C3%B3n/8.8%3A_Fallos_de_conciencia_-_El_caso_de_la_ceguera_intencional

Soler, O. (2011). Tratado de derecho tributario: económico, constitucional, sustancial, administrativo, penal. La Ley

Suprema Corte de Justicia de la Nación. (2023a). Segunda Sala. Precedente (sentencia). CONTRADICCIÓN DE CRITERIOS (ANTES CONTRADICCIÓN DE TESIS) 413/2022 [Registro digital: 31421]

JURISPRUDENCIA

Suprema Corte de Justicia de la Nación. Segunda Sala. (2023b). Tesis: 2a./J. 19/2023 (11a.) [Registro digital: 2026404]

1 Para una descripción a detalle sobre el inciso b), véase la exposición de motivos de la ley del IVA en Presidencia de la República, (2001).

2 Por percepción efectiva se deberá entender que tratándose de la compensación: no existe duda alguna sobre cuando el interés del acreedor queda satisfecho mediante la extinción de las obligaciones que den lugar a las contraprestaciones.

3 Tratándose de prestación de servicios, véase el artículo 17 de la LIVA.

4 Representación esquemática que muestra, a través de la figura de una T, los movimientos en la contabilidad del contribuyente, es decir, los cargos y abonos, sucedidos en un período de tiempo determinado.

5 Véase el artículo 5 del CFF.

6 Véase Raymundo Salvat, Lodovico Barassi, Osterling, F. y Castillo, M., Ernesto Gutiérrez y González, entre otros.

7 Debido a que la compensación suprime el cumplimiento recíproco de las dos prestaciones, “[…] no puede haber pago real ni ficticio.” Precisamente porque no existe algo que pagar, refiere Raymundo Salvat, citado por Osterling y Castillo, (2014, p. 42).

8 En todo caso, señala Lodovico Barassi: “La compensación sustituye a la prestación y no es, por lo tanto, una forma de pago; además, tiene la ventaja de ahorrar el transporte de la cosa debida, lo cual explica que a veces se considere más útil esta forma de liberación”, citado por Osterling y Castillo, (2014, p. 42).

9 En México, conocida como la Compensación Universal, estuvo vigente hasta el 31 de diciembre del 2018, véase el artículo 25, fracción VI, incisos a) y b) de la LIF para 2019, publicada en el DOF el 28/12/2018, así como los cardinales 23, primer párrafo del CFF, 6, primer y segundo párrafos de la LIVA, numerales vigentes a partir del 2020. Sin embargo, mediante la aplicación de la regla 2.3.19 de la sexta modificación a la Resolución Miscelánea Fiscal para 2018, los contribuyentes pudieron compensar saldos a favor de un impuesto federal, generado al 31 de diciembre de 2018, contra saldos a cargo de otro impuesto durante 2019.

10 En el mismo sentido véase el capítulo III. Compensación, en Navarrine y D’Alessandro, (2014) y, La Compensación Tributaria en el Derecho del Responsable Sustituto del Contribuyente Original y en su Reclamo Procesal, en Navarrine (2010).

11 Sobre la Compensación Tributaria en el derecho positivo mexicano, véase el artículo 23 del CFF.

12 Artículo 2185.- [CCF.] Tiene lugar la compensación cuando dos personas reúnen la calidad de deudores y acreedores recíprocamente y por su propio derecho.

13 Tratándose del sujeto Z, se darán las misas consecuencias por el efecto de la compensación civil.

14 Nos referimos a los numerales 1, antepenúltimo párrafo, 1-B, 4, 5, fracción III, y 17, de la LIVA, y 23 del CFF.

15 Sin embargo, no sabemos con certeza si la SS de la SCJN se refiere al momento 3, acción del traslado del IVA, de la imagen 3 o al momento 5; pago de la obligación tributaria del IVA. Lo cierto es que Gutiérrez y González (1997, p.1137), habla del momento 5.

16 Véase el párrafo 73 en Suprema Corte de Justicia de la Nación. Segunda Sala. Precedente (sentencia). CONTRADICCIÓN DE CRITERIOS (ANTES CONTRADICCIÓN DE TESIS) 413/2022 [Registro digital: 31421].

17 Por presión científica nos apartamos del párrafo 67, (Suprema Corte de Justicia de la Nación, 2023ª, p. 11), para señalar la existencia de la confusión doctrinal y jurídica que la SS de la SCJN refiere al tratar despejar el significado del nacimiento de la obligación tributaria y la obligación del pago del Impuesto, como se mencionó en el apartado III: no se debe enrarecer o confundir los hechos jurídicos del momento 2 con el conjunto de los movimientos que conforman el nacimiento de la obligación tributario; 1, 2, 3, y 4, véase la imagen 3. Al parecer, la SS de la SCJN debería de haberse referido al momento 3, para señalar que, no se debe confundir nacimiento de la obligación tributaria del IVA con el momento en que se considera efectivamente cobrado o pagado el IVA traslado, por y el contribuyente, respectivamente.

18 Por presión científica nos apartamos de los párrafos 43 y 44, (Suprema Corte de Justicia de la Nación, 2023ª, p. 11), para señalar la existencia de la confusión doctrinal y jurídica que la SS de la SCJN señala al explicar el nacimiento de la obligación tributaria para efectos de la LIVA, puesto que olvida citar el grado de diferencia sustancia que existe entre el pago del impuesto, débito tributario o deuda tributaria, y el pago del traslado del IVA por y el contribuyente, respectivamente. Parece que la SS de la SCJN también ha dejado de largo el artículo 1, antepenúltimo párrafo de la LIVA.

19 Publicada en el Semanario Judicial de la Federación, Tomo II, mayo de 2023, Libro 25, p. 2024, registro digital: 2026404.