Las cláusulas delimitadoras del riesgo tienen como principal función definir el objeto del contrato, es decir, especificar qué riesgos se encuentran cubiertos y bajo qué condiciones operarán las garantías de la póliza. A través de estas cláusulas, se establecen aspectos clave del seguro como los riesgos asegurados, el ámbito temporal y territorial de la cobertura, y la cuantía o límites de la indemnización. Estas estipulaciones son intrínsecas al contrato y determinan el alcance de las obligaciones del asegurador, ajustándose a las expectativas generales de lo que se entiende por el seguro contratado.

En contraposición, las cláusulas limitativas de derechos actúan sobre los derechos del asegurado, restringiendo o condicionando el derecho a recibir una indemnización en determinadas circunstancias, aunque el siniestro haya ocurrido dentro del ámbito de la cobertura. A diferencia de las cláusulas delimitadoras, estas estipulaciones tienen como efecto reducir los derechos que el asegurado tendría de forma general bajo el contrato de seguro. Por esta razón, el artículo tres de la LCS exige que tales cláusulas sean redactadas de manera clara y, además, se destaquen de manera especial dentro de la póliza para que el asegurado tenga pleno conocimiento de su existencia, debiendo ser expresamente aceptadas por escrito por el asegurado para su validez.

La jurisprudencia del Tribunal Supremo viene desarrollando unos criterios que faciliten la diferenciación entre ambos tipos de cláusulas, señalando que las cláusulas limitativas afectan los derechos del asegurado y por tanto deben cumplir con requisitos formales, mientras que las cláusulas delimitadoras simplemente definen el riesgo cubierto sin modificar los derechos del asegurado. Este enfoque interpretativo busca garantizar la transparencia en los contratos de seguro, protegiendo al asegurado frente a estipulaciones que podrían reducir inesperada o sorpresivamente su derecho a indemnización si no han sido adecuadamente informadas.

En conclusión, la diferenciación entre cláusulas delimitadoras del riesgo y limitativas de derechos es esencial para asegurar la transparencia y el equilibrio entre las partes.

Distinción entre cláusulas delimitadoras del riesgo y restrictivas de derechos . –

En general, podemos conceptuar las cláusulas delimitadoras del riesgo como aquellas que con carácter general definen o describen el riesgo que va a ser objeto de cobertura por el contrato de seguro, mientras que las cláusulas limitativas o restrictivas de los derechos del asegurado son las que excluyen, limitan o reducen en determinados supuestos la cobertura del riesgo en principio asegurado y que, de no ser por la cláusula, quedarían incluidas en el riesgo que delimita el ámbito general del seguro (SSTS, 26-II-1997; 17-IV-2001 y 13-VII-2002), siendo en ocasiones harto complicado en la práctica la diferenciación o distinción entre ambos tipos de cláusulas (STS, 1ª, 1-X-2010, rec. 2273/2006).

Siguiendo la Sentencia del Tribunal Supremo de 11/09/2006 RES:853/2006 TOL1.009.785

«[...] y que las cláusulas limitativas deberán ser aceptadas específicamente por escrito (art. 3 LCS), lo que no acontece en el caso que analiza puesto que "en las condiciones generales no aparece su firma", y el hecho de que el tomador reconozca haber recibido, leído y comprobado las condiciones generales "no resulta suficiente", conforme a la abundante jurisprudencia del Tribunal Supremo.

[...] este Tribunal establece la doctrina de aplicación, que tiene como fundamento resolutorio dos aspectos fundamentales: de un lado, la distinción entre las cláusulas delimitadoras del riesgo de aquellas otras que restringen los derechos de los asegurados, y, de otro, la ubicación de las primeras en el contrato, y control de la inclusión y contenido, aspectos todos ellos con los que se da respuesta al recurso planteado en el que se denuncia - en tres motivos, que se analizan conjuntamente- infracción por aplicación indebida del artículo 3 de la Ley de Contrato de Seguro, infracción por inaplicación del artículo 1, de la misma Ley , en relación con los artículos 1255 y 1091 del C.C . , e infracción, también por inaplicación, del artículo 27, en relación con el 74 de la misma Ley . . .

La Inteligencia Artificial jurídica está transformando el sector, y, aunque hay muchas alternativas, no todas ofrecen resultados fiables. Estas son las herramientas más precisas y rigurosas.

La Inteligencia Artificial (IA) ha transformado muchos sectores, y el ámbito jurídico no es la excepción. En la actualidad, los despachos de abogados, las asesorías jurídicas y otros profesionales del derecho están incorporando herramientas impulsadas por IA para mejorar su eficiencia. La Inteligencia Artificial no solo agiliza procesos. También aporta un análisis profundo de datos, permitiendo a los profesionales jurídicos tomar decisiones más informadas y basadas en precedentes legales sólidos.

En este artículo, exploramos cómo la Inteligencia Artificial Jurídica está transformando el campo del derecho y comparamos dos de las herramientas más destacadas en este ámbito:Sof-IA yTirant PRIME Conversa, ambas desarrolladas por Tirant lo Blanch. Descubre cómo estas soluciones están transformando la forma en que los profesionales del derecho acceden a la información jurídica y mejoran su productividad.

¡Novedad! Ahora los usuarios de Tirant PRIME Conversa pueden utilizar las funciones de Sof-IA integradas en un único entorno de trabajo. Más funciones. Más precisión. Más agilidad.

¿Qué es la Inteligencia Artificial jurídica?

La IA jurídica hace referencia al uso de algoritmos y sistemas inteligentes que asisten a los profesionales del derecho en diversas tareas, como la investigación legal, la gestión de documentos, el análisis de jurisprudencia y la automatización de procesos repetitivos. Estas herramientas no sustituyen a los abogados, jueces o asesores, sino que los complementan al ofrecer acceso rápido y eficiente a grandes volúmenes de información, facilitando la toma de decisiones más precisa y fundamentada.

Entre las principales funciones que puede cumplir la Inteligencia Artificial Jurídica en el derecho, destacan:

Búsqueda y análisis de jurisprudencia: las herramientas de IA pueden procesar enormes cantidades de datos legales en cuestión de segundos. Esto permite obtener resultados relevantes basados en precedentes y doctrinas legales.

Asistencia en la redacción de documentos legales: mediante plantillas y sugerencias basadas en casos similares, la IA ayuda a los abogados a redactar documentos con mayor eficiencia.

Automatización de tareas repetitivas: como la revisión de contratos o la gestión de grandes cantidades de información, liberando a los profesionales para que se concentren en tareas estratégicas.

Tirant PRIME Conversa: la nueva generación de IA generativa para el sector jurídico

Tirant PRIME Conversa es la más reciente adición a las herramientas impulsadas por IA de Tirant lo Blanch. A diferencia de Sof-IA, que se enfoca más en la búsqueda y gestión de información, Conversa está diseñada para ofrecer respuestas precisas a preguntas específicas dentro del ámbito jurídico. Esto lo convierte en una suerte de «consultor interactivo» ideal para abogados, jueces, notarios y otros profesionales.

Algunas de sus principales funciones son:

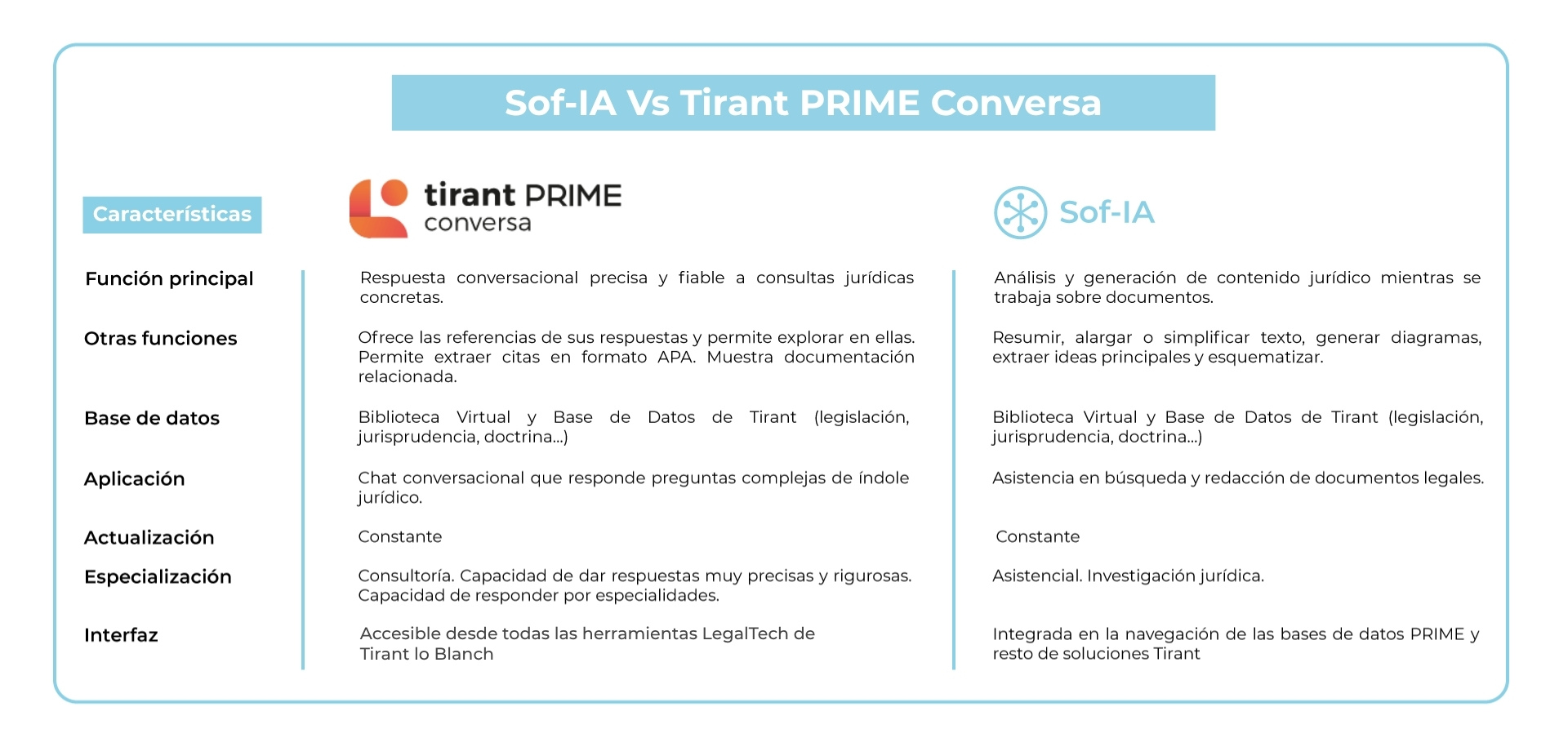

Respuesta a consultas jurídicas: Tirant PRIME Conversano solo busca información. También responde directamente a preguntas complejas de manera clara, precisa y fundamentada. Para ello, utiliza la base de datos de legislación, jurisprudencia, y doctrina de Tirant lo Blanch, así como todo su fondo bibliográfico.

Actualización constante: una de las mayores ventajas de Tirant PRIME Conversaes su capacidad para integrarse con las actualizaciones legislativas y jurisprudenciales más recientes, garantizando que siempre esté al día con los cambios legales.

Adaptación a especialidades: Tirant PRIME Conversaes capaz de ajustarse a las necesidades específicas de cada usuario según su área de práctica. Esto le permite brindar respuestas especializadas en derecho penal, civil, administrativo, mercantil, entre otros.

Extracción de citas y referencias: Tirant PRIME Conversapermite extraer citas en formato APA directamente desde las respuestas que proporciona, facilitando la creación de documentos académicos o legales. Además, ofrece la opción de consultar las referencias exactas que utiliza en cada respuesta, asegurando que la información esté respaldada por fuentes normativas, jurisprudenciales y doctrinales actualizadas y confiables.

Creación de documentos personalizados: Tirant PRIME Conversa incorpora formularios interactivos. Su IA analiza en segundos tu conversación e incluye los datos que facilites al formulario seleccionado. Además, su intefaz de IA integrada, con funciones avanzadas de Sof-IA, permite trabajar y editar el documento cómodamente.

Tirant PRIME Conversa proporciona toda la documentación y referencias necesarias para respaldar sus respuestas. Esto incluye enlaces a leyes, documentos, sentencias judiciales, artículos académicos y otras fuentes relevantes.

Sof-IA: el primer asistente de Inteligencia Artificial Jurídica de Tirant lo Blanch

Sof-IA es una herramienta pionera en el campo de la IA jurídica en español, desarrollada por Tirant lo Blanch. Su principal función es actuar como un asistente virtual que permite a los operadores jurídicos acceder a información jurídica de manera rápida y precisa. Entre sus características destacan:

Búsqueda avanzada en bases de datos jurídicas: Sof-IA se conecta con la vasta biblioteca de recursos de Tirant, permitiendo encontrar leyes, jurisprudencia y doctrina de manera rápida y eficiente.

Sugerencias inteligentes: la herramienta ofrece recomendaciones basadas en consultas previas y patrones de búsqueda, haciendo que el proceso de investigación sea más eficiente.

Asistencia en la creación de documentos: Sof-IA ofrece funciones de asistencia en la redacción de textos jurídicos. Como resumir el contenido, simplificar el lenguaje para hacerlo más accesible a los clientes, expandir el texto cuando se necesita más detalle, corregir ortografía y gramática, sugerir mejoras en la redacción, extraer las ideas principales, y esquematizar los documentos legales como contratos y demandas, todo basándose en modelos previamente almacenados.

Mientras los usuarios escriben o cuando suben un documento ya redactado, Sof-IA lee y comprende para ofrecerle, como sugerencias, toda la legislación, formularios, jurisprudencia y doctrina relacionada, pertinentes para su caso.

Sof-IA está diseñada principalmente para agilizar la investigación jurídica y la redacción de documentos. Su interfaz intuitiva y capacidad para procesar grandes volúmenes de información la convierten en una herramienta indispensable para cualquier profesional del derecho que busque optimizar su flujo de trabajo.

Mientras que Sof-IA se especializa en búsquedas avanzadas y generación de documentos, Tirant PRIME Conversa destaca por su capacidad de interactuar con el usuario de manera conversacional, proporcionando respuestas directas, fiables, precisas y fundamentadas a preguntas complejas. Además, su motor de IA, constantemente actualizado, asegura que los usuarios tengan acceso a la información más reciente y relevante.

Sof-IA vs. Tirant PRIME Conversa: ¿en qué se diferencian?

Tanto Sof-IA como Tirant PRIME Conversa ofrecen soluciones potentes y especializadas para el campo jurídico, pero se diferencian en sus enfoques y funcionalidades. A continuación, comparamos sus características clave:

En conclusión, Sof-IA es ideal para quienes buscan una herramienta robusta para la investigación jurídica y la asistencia en la redacción de documentos. Tirant PRIME Conversa, por otra parte, es perfecta para aquellos que necesitan respuestas rápidas, precisas y fundamentadas en tiempo real.

La combinación de ambas es, sin duda, la forma más completa de obtener una asistencia jurídica inteligente con resultados fiables, precisos, rápidos y rigurosos. Por suerte, Tirant PRIME Conversa integra las funciones de Sof-IA en un único entorno de trabajo, ofreciendo una IA jurídica completa y funcional.

Ambas soluciones son un claro ejemplo de cómo la IA está transformando el campo del derecho. Esto, no cabe duda, ofrece a los profesionales herramientas cada vez más avanzadas para mejorar su productividad y precisión. En Tirant lo Blanch, el compromiso con la innovación sigue marcando el futuro de la práctica jurídica.

Preguntas frecuentes (FAQs)

¿Sof-IA y Tirant PRIME Conversa son IAs distintas? Sí. Sof-IA y Tirant PRIME Conversa son IAs diferentes, pero ahora las funciones básicas de Sof-IA están integradas dentro de Tirant PRIME Conversa para los usuarios suscritos. Esto permite trabajar sobre documentos y realizar consultas de forma interactiva, todo desde un mismo entorno.

¿Puedo seguir usando las funciones de Sof-IA por separado? Sí, las funciones de Sof-IA están disponibles, de forma independiente, para los usuarios de Tirant PRIME, Tirant Propiedad Horizontal, Tirant Asesores y Tirant Notariado. En cambio, para los usuarios que además cuenten con suscripción a Tirant PRIME Conversa, las funciones de Sof-IA se integran en la interfaz de Conversa.

¿Se actualiza automáticamente con nueva legislación y jurisprudencia? Sí. Tirant PRIME Conversa integra actualizaciones constantes de todas las fuentes normativas, jurisprudenciales y doctrinales de Tirant.

¿Se pueden generar documentos personalizados? Sí. Con los formularios inteligentes, Tirant PRIME Conversa analiza tus datos y los integra en el documento correspondiente, que luego puedes revisar y editar con todas las funciones avanzadas de Sof-IA.

Conversa ha sido entrenada con el contenido jurídico de Tirant lo Blanch, lo que garantiza respuestas confiables, actualizadas y con las referencias bibliográficas necesarias. Esto significa que abogados, jueces, notarios, asesores y procuradores pueden contar con una herramienta que entiende a fondo las normativas, jurisprudencias y doctrinas, proporcionando respuestas precisas y adaptadas a cada especialidad.

Además, Conversa se actualiza constantemente, integrando cambios legislativos y jurisprudenciales, asegurando que siempre cuentes con la información más reciente.

Vídeo demostración

¿Cómo funciona?

Simplemente realiza tu consulta y Conversa te responderá en tiempo real, ofreciéndote resultados específicos que te ayudarán a agilizar tu trabajo, mejorar tu productividad y garantizar la precisión en tus actividades diarias.

La naturaleza de estos delitos radica en la imposición de deberes específicos que pueden surgir tanto de normas legales como de relaciones de protección o cuidado entre personas. La omisión puede materializarse de dos formas principales: la omisión propia, donde la ley penaliza la simple falta de acción sin que sea necesario un resultado posterior, y la omisión impropia o comisión por omisión, que sanciona al individuo que, teniendo el deber y la posibilidad de evitar un resultado ilícito, no lo impide.

Entre sus características más relevantes, destacan el deber jurídico de actuar, la posición de garante en ciertos casos, y la posibilidad de sancionar tanto a ciudadanos comunes como a profesionales cuya función exige una conducta diligente en situaciones específicas. En este sentido, los delitos de omisión tocan de manera directa principios clave del derecho penal, como la culpabilidad y el nexo de causalidad entre la inacción y el daño producido, desafiando así el paradigma clásico que vincula la responsabilidad penal únicamente a acciones físicas.

Este dosier examinará en detalle los aspectos esenciales de los delitos de omisión, sus manifestaciones más comunes, y los criterios jurisprudenciales que determinan la imputabilidad y responsabilidad penal en estos casos, destacando su relevancia en la protección de la vida, la integridad física y otros bienes jurídicos de especial importancia en el ordenamiento legal.

Configuración general de los delitos de omisión en el Código Penal. -

El Código Penal dice que «No será castigada ninguna acción ni omisión que no esté prevista como delito por ley anterior a su perpetración.» (art. 1 CP). Así mismo señala que «Son delitos las acciones y omisiones dolosas o imprudentes penadas por la ley.» (art. 10 CP). Recogiendo y englobando tanto la acción como la omisión en el principio de tipicidad penal.

Por su parte, el artículo 11 del Código Penal precisa que: «Los delitos que consistan en la producción de un resultado sólo se entenderán cometidos por omisión cuando la no evitación del mismo, al infringir un especial deber jurídico del autor, equivalga, según el sentido del texto de la ley, a su causación. A tal efecto se equiparará la omisión a la acción:

a) Cuando exista una específica obligación legal o contractual de actuar.

b) Cuando el omitente haya creado una ocasión de riesgo para el bien jurídicamente protegido mediante una acción u omisión precedente.»

Por lo que se refiere a la imprudencia, el artículo 12 del Código Penal precisa que « Las acciones u omisiones imprudentes sólo se castigarán cuando expresamente lo disponga la Ley.»

Los actos de omisión pueden ser uno o varios, extendiéndose en el tiempo, como se encarga de precisar el artículo 74.1 del CP al referirse al delito continuado.

Este dosier examinará los aspectos esenciales de los delitos de omisión, sus manifestaciones más comunes, y los criterios jurisprudenciales que determinan la imputabilidad y responsabilidad penal en estos casos, destacando su relevancia en la protección de la vida, la integridad física y otros bienes jurídicos de especial importancia en el ordenamiento legal

Tipos de delitos de omisión.-

Como hemos avanzado existen dos tipos de delitos de omisión.

Omisión propia: Son aquellos delitos en los que la ley penal sanciona directamente el hecho de no realizar una acción que es exigida a cualquier persona. Por ejemplo, el delito de omisión del deber de socorro (art. 195 del Código Penal español), que castiga a quien no auxilie a una persona que está en peligro grave, siempre que hacerlo no implique un riesgo para uno mismo.

El Código Penal recoge los siguientes delitos de omisión propia.

Artículo 195.1 y 2 CP (Delito de omisión del deber de socorro)

Los diferentes supuestos legalmente previstos pueden agruparse, en atención a su origen en los siguientes grupos: 1) Las que dependen de la voluntad del empresario. 2) Las que se producen por iniciativa del trabajador. 3) Las que obedecen a un supuesto causal previsto legalmente. Y 4) Las causas que proceden de la voluntad conjunta de ambas partes.

Algunas de las causas extintivas se desarrollan en otros preceptos del propio Estatuto. Es el caso de la extinción del contrato por voluntad del trabajador por incumplimiento empresarial (artículo 50 ET), de los despidos colectivos (artículo 51 ET), de las extinciones por causas objetivas (artículos 52 y 53 ET), del despido disciplinario (artículos 54 a 56 ET) y de las extinciones en empresas concursadas con especialidades que el artículo 57 ET remite a la Ley Concursal. (Ángel Blasco Pellicer, “Comentarios al Estatuto de los Trabajadores”)

CONCEPTO DE DESPIDO DISCIPLINARIO

El despido disciplinario puede definirse como todo acto unilateral del empresario por el que se pone fin al contrato de trabajo y que trae su causa en un previo incumplimiento del trabajador de sus obligaciones contractuales (art. 54.1 ET). En este sentido, el despido supone el ejercicio, por parte del empresario, de la facultad resolutoria unilateral consagrada el art. 1124 CC, en los casos en que exista algún incumplimiento contractual del trabajador. De este modo, el ordenamiento jurídico laboral permite a una de las partes —el empresario— resolver el contrato de trabajo de manera unilateral por incumplimiento de la otra parte —el trabajador—, sin necesidad de ningún tipo de convalidación judicial. Esta facultad resolutiva se inserta en el marco del poder disciplinario del empresario, y, más ampliamente, en el poder de organización y dirección empresarial que incluye la potestad extintiva frente a incumplimientos contractuales del trabajador. Esta potestad de resolución unilateral de la relación laboral, que se otorga al empresario, surte efectos de forma inmediata, sin perjuicio de que pueda ser objeto de control a posteriori en caso de ser impugnada judicialmente por el trabajador (STS de 17 de mayo de 2000 (Manuel Alegre Nueno, “Comentarios al Estatuto de los Trabajadores”)

CAUSAS DE DESPIDO DISCIPLINARIO

El art. 54 ET enumera una serie de incumplimientos del trabajador que pueden constituir justas causas del despido disciplinario. El hecho de que estén tipificados legalmente no significa que puedan quedar impunes otros incumplimientos contractuales no recogidos en la citada norma, pues nos encontramos ante sanciones privadas respecto a las que la exigencia de tipicidad es menos estricta que la exigida constitucionalmente cuando se trata de medidas adoptadas en el ámbito del derecho sancionador del Estado (STC 69/1983, 26 julio [Tol 79234]). En este sentido, la negociación colectiva puede incluir entre las faltas laborales muy graves que justifiquen el despido disciplinario otras conductas de la persona trabajadora no recogidas en el ET. De no hacerlo, el tenor literal abierto con el que están formuladas las causas específicas del art. 54 ET y la interpretación judicial de las mismas permite, siempre, incardinar en alguna de ellas cualquier incumplimiento contractual grave y culpable del trabajador (STS de 23 de octubre de 1989 [Tol 2374379]). (Manuel Alegre Nueno, “Comentarios al Estatuto de los Trabajadores”)

CAUSAS DE DESPIDO DISCIPLINARIO ENUMERADAS EN EL ARTÍCULO 54 DEL ET.

El apartado 1 del artículo 54 contiene una cláusula general de las causas por las que el contrato de trabajo pude extinguirse por decisión del empresario, exigiendo un incumplimiento grave y culpable del trabajador.

«1. El contrato de trabajo podrá extinguirse por decisión del empresario, mediante despido basado en un incumplimiento grave y culpable del trabajador.»

STSJ de Castilla-León REC: 1941/2023 TOL9.823.222. Exigencias doctrinales que justifican el despido procedente

«Resulta de especial trascendencia para la resolución del motivo, la referencia al artículo 49.1 k) ET que señala, con carácter general, que el contrato de trabajo se extinguirá "por despido del trabajador" sin establecer las causas que justifican ese despido.

Es el artículo 54.1 del mismo texto legal el que dispone que "el contrato de trabajo podrá extinguirse por decisión . . .